※この記事は令和8年7月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今回は、令和8年度税制改正で消費税・インボイス制度がどう変わるのかを、特に輸出事業を行い消費税の還付を受けている方に関係の深い部分を中心に整理していきます。

1.令和8年度税制改正、消費税はどう変わる?

令和8年度税制改正では、消費税・インボイス制度について大きく分けて2つの方向性の見直しが行われています。

当事務所のお客様にもeBay、catawikiセラーが多くいますので、消費税関係の改正には敏感になっています。

2代目(予定)

2代目(予定)改正大綱のニュース、ちらっと見たんですけど……

正直「インボイス制度がまた変わるの?」としか思いませんでした。

今回、何がどう変わるんですか?

大きな柱は2つです。

- 1つ目は、輸入事業者向けの措置(日本向けに安い商品を大量に送って消費税を逃れることへの防止)。

- 2つ目は、輸出事業者向けの措置(現金決済への条件追加、非居住者と役務提供、インボイスのない仕入先との取引での緩和措置)

1つ目は、輸入事業者(輸入⇒国内販売事業)がとくに気を付けるべき点です。

少額輸⼊貨物に対する消費税の免税制度などが変更となっています。

(これは、別記事で書く予定です)

輸出事業を行っている方は、2つ目がとくに注意です。

この記事で解説しますね。

また、国税庁の特集ページにも改正の全体像がまとまっていますので、あわせてご確認ください。

①輸出事業者が押さえておきたい改正部分

まず、3つほど主な改正点があります。

- A.現金決済での輸出について、証明書類が厳しくなる

- B.国内不動産の役務提供は輸出免税から外れる

- C.免税事業者からの仕入について経過措置(80%控除)が変わる

上2つはサラッと。

最後の経過措置改正部分については、輸出事業者に加え、一般企業全体が影響を受けるので、厚めに解説します。

A.現金決済での輸出、証明書類が厳しくなる

輸出取引は消費税が免除される(消費税率0%になる)ため、仕入れと販管費のうち課税取引にかかる消費税が還付される、というのが輸出事業者にとっての消費税の基本です。

ただしこれは「輸出の事実」を証明できて初めて成り立つ話です。

銀行送金であれば送金記録が証拠になりますが、現金決済の場合はお金の流れを追いにくく、輸出の実態が不透明になりやすいという問題がありました。

当事務所のお客様はeBay、catawikiなどのプラットフォーム販売ですので、現金決済の方はいません。

しかし、港湾などでの直接現金取引の方の場合はこの改正が関係あるでしょう。

令和8年10月1日以後に行う現金決済の輸出取引については、輸出先の国での輸入許可書など、輸出の事実を客観的に裏づける書類の保存が求められるようになります。

古物商の店主さん

古物商の店主さんえ、うちは現金でやり取りすることもあるので……

輸入許可書って、お客さんに頼んで取り寄せてもらう感じですか?

そうなります。

これまでの通関書類やインボイス(送り状)だけでは輸出免税の証明として不十分になる可能性があるので、現金決済のお客様がいる場合は、輸出先での輸入許可書等を入手できる体制を、今のうちから整えておく必要があります。

取引先に改正内容を伝えて、「対応可能か(仕向国、つまり輸入国側の輸入証明書類の入手)」「それとも金融機関決済に変更するか」を考えておいた方が良いです。

B.国内不動産の役務提供は輸出免税から外れる

2つ目、非居住者(海外在住のお客様)向けに行う国内不動産関連のサービス(管理・仲介・建設など)についての見直しです。

これまでは、お客様が非居住者であることを理由に輸出免税(0%課税)が適用できるケースがありましたが、今回の改正でこの扱いが見直されます。

古物商の店主さん不動産の管理とか仲介の話って、うちの輸出事業とはあまり関係ないですね。

当事務所では、不動産仲介業者さんがこの改正の影響を受ける可能性があります。

ただ、非居住者に対して役務提供している顧問先が少ないので、影響はわずかです。

短期留学生に賃貸不動産を仲介するとかですが、普通は間に国内あっせん事業者が入りますので、あまりケースとしてはないかも。

留学生のあっせん事業している会社とかは影響が多いのかな?

(当事務所のお客様にはいませんので、あまり深く考えていませんが…)

eBay、catawikiなどのプラットフォーム販売だけを行っているなら影響はない改正です。

海外のお客様が日本国内に持つ不動産の管理や仲介、賃貸のお手伝いなどをする場合にはちょっと注意ですね。

(あまりないケースでしょうが…)

②免税事業者からの仕入についての経過措置(80%控除)の変更

2代目(予定)ここは、輸出事業者だけでなく、ほとんどの会社に影響ある部分ですね。

その通りです。

けっこう大きな改正ですが、令和8年は事業者にとって良い改正方向なので、ありがたいです。

以下、解説します。

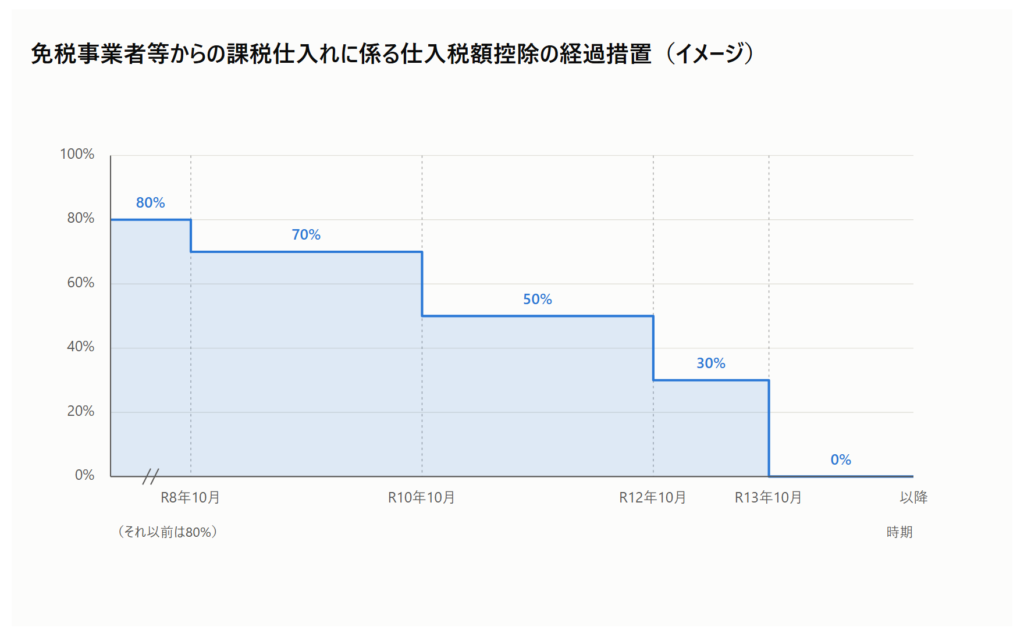

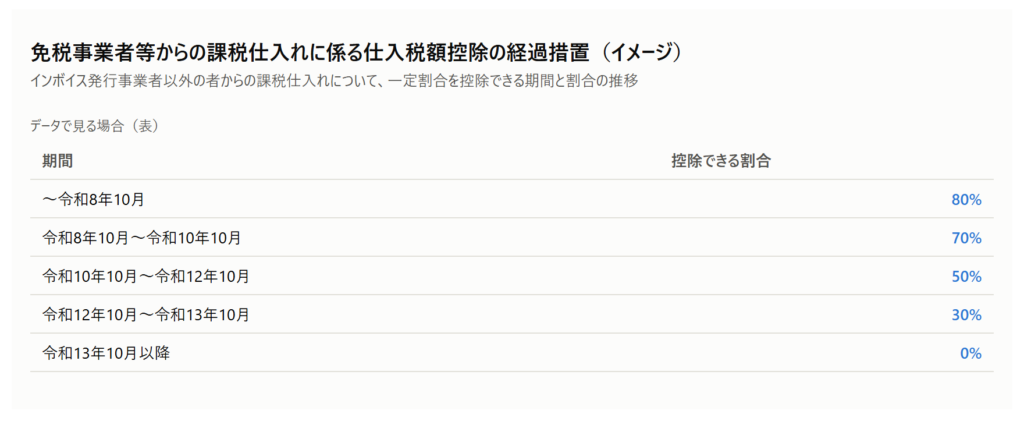

A.控除割合が段階的に縮小

令和5年10月にインボイス制度がスタートしてから、免税事業者(インボイスを発行できない事業者)からの仕入れであっても、80%(消費税10%取引であれば、その80%の8%)は仕入税額控除ができる経過措置が設けられてきました。

この経過措置の割合が、今回の改正でさらに段階的に縮小されます。

- 〜令和8年9月:仕入税額相当額の80%を控除(今まで通り)

- 令和8年10月〜:70%を控除(改正部分、元は50%)

古物商の店主さん令和8年10月からインボイスのない業者さんからの仕入れは50%特例になると思っていましたが。

70%に緩和されたんですね。

今回の改正で令和8年10月からインボイスを発行できない事業者からの仕入は70%控除となります。

本来、50%に落ちるはずでしたので、緩和ですね。

その後の数年間の予定も記載していますが、あくまで現段階の内容です。

2代目(予定)もう一度くらい、緩和があるといいですね。

B.上限額が1億円に引き下げ

もう一点、緩和でなく要件が厳しくなった部分があります。

上限額の見直しです。

これまでは、1つの免税事業者からの課税仕入れの合計額が年間10億円を超えた場合に、その超えた部分について経過措置の適用が認められない、というルールでした。

今回の改正で、この上限が年間1億円に引き下げられます。

古物商の店主さん1億円ってけっこう大きい金額に感じますけど、この引き下げで影響を受ける事業者さんも増えるんですかね?

10億円の頃はごく一部の大規模な事業者しか関係ありませんでした。

正直、よほどの大企業でなければ意識していない要件だと思います。

令和8年10月から1億円まで下がると、特定の仕入先にまとまった発注をしているような事業者では、無関係とは言い切れなくなってきますね。

気づいたら要件から外れていることもあるかもなので、一応頭の片隅に入れておいた方が良いですね。

C.運用

なお、免税事業者からの仕入についての経過措置の上記以外の運用については、これまで通りです。

- 会計帳簿に「特例控除対象」「免」など特例利用と分かるマークが必要

(会計ソフトを利用していれば、通常は自動対応) - 課税仕入れの相手方の氏名又は名称、取引年月日、取引の内容、取引金額の把握が必要

(通常は請求書等にこれらの記載あり) - 請求書に「10%」「軽減8%」等の消費税率ごとの表示が必要(受け取った側で補記可能)

運送屋さん

運送屋さんうちのインボイスのない取引先、こんなに領収書をきちんと書いてくれていないなぁ…。

補記で対応するかなぁ。

インボイス制度はけっこう細かいので、町場の小さな事業者さんであれば細かいことは分かりません。

税務署側にも優しく見てもらいたいですね…。

2.まとめ

- A.現金決済での輸出について、証明書類が厳しくなる

- B.国内不動産の役務提供は輸出免税から外れる

- C.免税事業者からの仕入について経過措置(80%控除)が変わる

令和8年度税制改正では、↑のように、輸出事業者にも関わる改正がいくつも盛り込まれています。

現金決済輸出の証明書類、国内不動産役務提供の扱い、免税事業者からの仕入税額控除の経過措置の縮小と上限額の引き下げ、ご自身の取引に当てはまるものがないか、この機会に一度整理してみてください。

個別の状況に応じた影響の確認は、当事務所でもお手伝いできますので、お気軽にご相談ください。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。