※この記事は令和8年7月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今回は前回の続きとして、「中古の土地建物をリフォームした場合の耐用年数」についてお話しします。

なお、前回の記事は↓の関連記事「【不動産経営】中古土地建物、価格と耐用年数って難しい問題」より確認できます。

古物商の店主さん

古物商の店主さん前回は「中古の建物を買ったとき、耐用年数は簡便法でこう出しますよ」というお話でしたねよ。

築15年の木造アパートなら、簡便法で年数を計算するやつです。

ところで、そのあとリフォームしたらどうなるんですか?

前回「次回に続く」って言われて気になってたんですよ。

いいところに気づきましたね。

実はここ、けっこう間違えやすいポイントなんです。

「資本的支出となるリフォーム」をした場合、耐用年数の扱いが変わることがあります。

1.中古建物購入後にリフォームした場合

スタッフさん

スタッフさん先生、間違えやすいって何がどう間違えやすいんですか?

前回の記事で、簡便法での耐用年数計算を確認しました。

私も行っている築古の戸建て不動産賃貸、民泊経営ですと、木造一戸建ての法定耐用年数22年を大きく超えた築年数の戸建てを購入することが多いです。

築50年とか。

そうすると、簡便法での計算だけして、「うっし、この築古の戸建ては4年で減価償却だな。」と考えてしまう場合があります。

税理士事務所のスタッフでも、減価償却の方法についてあまり詳しくない場合はミスっている場合があります。

実際に、当事務所のお客様でも前の税理士事務所が4年にしているパターンがありました。

スタッフさんえぇー、減価償却って難しすぎですよぉ。

もっと簡単ならいいのにな……。

まぁ、私も同意しますが、日本国内共通ルールなので仕方ありません…。

とりあえず、ポイントだけ押さえれば大きいミスはしませんので、学んでいきましょう。

①リフォームの時期

ポイントの一つは、リフォームをした時期です。

リフォームが取得後かつ事業共用前に行われた場合に、簡便法で行えないパターンがあります。

事業共用開始とは、賃貸目的で建物を購入したなら、その内覧開始後を言います。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5400-2.htm

国税庁タックスアンサー No.5400-2 事業の用に供した日

国税庁のタックスアンサーをそのまま引っ張ると「「事業の用に供した日」とは、資産を物理的に使用し始めた日のみをいうのではなく、例えば、賃貸マンションの場合には、建物が完成し、現実の入居がなかった場合でも、入居募集を始めていれば、事業の用に供したものと考えられます。」というところですね。

スタッフさんなら、内覧後にリフォームしたら、今回の話は関係ないですか?

内覧開始後にリフォームし、それが資本的支出に該当するなら、購入した建物は簡便法。リフォームは法定耐用年数の22年をそのまま使うことになる可能性が高いですね。

ただ、賃貸目的の場合は内覧前にリフォームしないと良い写真を掲載できないですし、賃貸単価も上がらないですからね。

②取得後から内覧開始前にリフォームしたら

さて、では内覧開始前にリフォームしたらどうなるのか?

リフォーム(資本的支出)にかけた金額が、その中古資産の「取得価額」や「再取得価額」に対してどのくらいの割合かにより結果が変わります。

3つのパターンに分かれます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5404_qa.htm

国税庁タックスアンサー No.5404 中古資産の耐用年数

A.資本的支出が取得価額の50%以下

前回計算した簡便法の見積耐用年数を、そのまま使えます。

特別な計算は不要です。

現実にこのパターンにはまる物件は「保存状態が良く、水回りなどでリフォームの必要がない物件」でしょう。

簡易工事とクリーニングだけして賃貸するなら、簡便法での計算結果がそのままハマります。

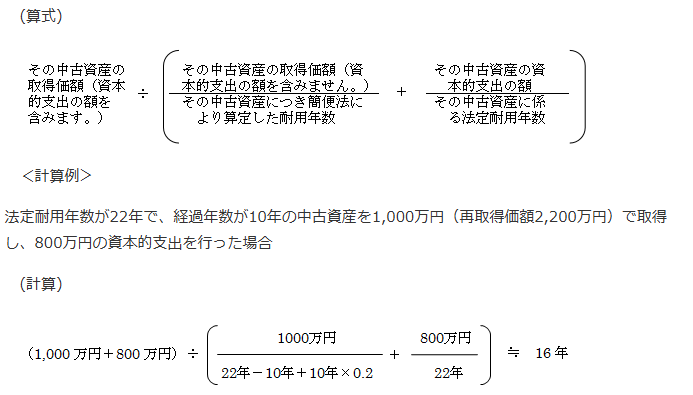

B.資本的支出が取得価額の50%超、かつ再取得価額の50%以下

中古資産としての見積耐用年数と、リフォーム部分(資本的支出額)に対する法定耐用年数を、金額で加重平均した年数を使います。

なお、国税庁のリンクを見ると分かりますが、計算式が意味不明だと思います。

一般の方でこの計算式を理解できる人がはたしているのか……。

割り算、足し算、分数式だけでこんなに意味不明な計算式も珍しいですね……。

(実際は、取得価額とリフォーム費の加重平均になっているだけです)

余談ですが、この計算式は税理士試験の法人税科目でも出ます。

昔受験生だったころは、いやいや覚えていましたが、試験終わったら3日で忘れました(汗)。

C.資本的支出が再取得価額の50%超

見積りは使えず、法定耐用年数をそのまま使います。

(木造一戸建てなら22年、鉄筋コンクリートなら50年)

古物商の店主さんそもそもですが……「再取得価額」って何ですか?

取得価額と何が違うんですか?

取得価額は「実際にいくらで買ったか」ですが、再取得価額は「同じものを今新しく建てる(買う)としたらいくらかかるか」という金額です。

中古で安く買えていても、新築で建てるといくらになるかも判定要素の一つということです。

新築価格の50%超えるようなリフォームは、もはや新築と変わらんでしょ、ということで法定耐用年数をそのまま使います。

なお実務では、再取得価額は近隣の新築物件の価格を参考にする場合もありますし、建築年と構造から建築費の目安を出せる国税庁の資料も参考にされます(本来は譲渡所得の計算で使われるものですが、再取得価額を見積もる際の目安として使われることがあります)。

国税庁「建物の標準的な建築価額表」(PDF)

これの直近の年度を参考にします。

なお、C.の方法はあまり現実に見たことがありません。

このくらいの大きなリフォームをかけるなら、新築しちゃう方が良いような……。

古民家を安く取得し、高級路線の民泊に改装するようなパターンだとあるかも。

③具体例で計算してみる

古物商の店主さんパターンによって計算が変わるのは分かりましたが、実際どう判定するのか、分かりやすく数字で見てみたいですね。

A.のケース:資本的支出が取得価額の50%以下

- 法定耐用年数:22年

- 中古資産の取得価額:1,000万円

- 経過年数:10年

- リフォーム費用(資本的支出):300万円

簡便法でこの中古資産の見積耐用年数を出すと、

(22年-10年)+10年×20%=14年

リフォーム費用300万円は、取得価額1,000万円の50%(500万円)以下です。この場合はA.のパターンなので、特別な計算はせず、見積耐用年数14年をそのまま使えます。

次に、リフォーム費用がもっと大きかったB.のケースを見てみましょう。

B.のケース:資本的支出が取得価額の50%超、かつ再取得価額の50%以下

築古戸建て賃貸経営パターンを一例にしてみます。

土地付き一戸建てを350万円で購入。

固定資産税評価額を参考に土地250万円、建物100万円に按分した後の計算。

- 法定耐用年数:22年

- 中古建物の取得価額:100万円(再取得価額2,000万円)

- 経過年数:45年

- リフォーム費用(資本的支出):150万円

まず簡便法でこの中古資産の見積耐用年数を出すと、

経過年数45年>法定耐用年数22年 ➡ 簡便法計算結果:4年

次に、資本的支出150万円は取得価額100万円の50%(50万円)を超えていますが、再取得価額2,000万円の50%(1,000万円)は超えていません。

つまりB.のパターンです。

そこで、中古資産部分(見積耐用年数4年)とリフォーム部分(法定耐用年数22年)を、金額で加重平均します。

(100万円+150万円)÷(100万円÷4年+150万円÷22年) =

250万円÷(250,000円+68,181.8…円) = 約7.8年

古物商の店主さん中途半端な年数になりますね。

計算結果に1年未満の端数が出た場合は切り捨ててOKです。

今回のケースなら16年になります。

2.最後に実務上の注意点

最後に、一つ大事なこととして、この判定を後から見返せるように資料を保存しておいてください。

スタッフさん何でですか?

税務調査においては、資産の耐用年数の根拠を聞かれる場合があります。

そして、税務調査は資産購入して数年経過してから行われることもあるため、資料を残しておかないと回答の際に思い出せない可能性があるからです。

とくに、資料として次のものは必ず保存を。

- リフォーム費用が資本的支出にあたるかどうかの判断根拠(見積書、工事内容の内訳など)

- 再取得価額の算定根拠(再取得価額は大きなリフォームでない場合は、あまり過敏にはならなくてもいいです)

- パターン(①〜③)での計算過程

古物商の店主さんうーん、難しかったですね…。

自分で計算する気にはなれないですね。

正直なところ、私もそう思います。

仕事が欲しいのではなく、中古の戸建てなど扱う場合は金額も大きくなりやすいですし、論点は減価償却だけでもありません。

1棟2棟程度で個人で確定申告なら自分でもいいですが、5棟以上または法人化を考えるなら、税理士に依頼されることをお勧めします。

中古資産+リフォームは処理を誤りやすいところなので、迷ったら金額の内訳が分かる資料を持って、早めにご相談くださいね。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。