※この記事は令和8年7月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今回は、不動産経営をされている方から質問をよくいただく「中古の土地建物を購入したときの土地建物の金額と耐用年数の決め方」について考えてみます。

新築なら土地を購入後に建物を買う流れが多いですし、建売でも土地建物の価格は分かれていることが多いです。

また、新築なら法定耐用年数をそのまま使えばいいのですが、中古物件はそう単純にいきません。

ここらへんの中古物件ではほぼ確実に起きる問題について考えてみます。

なお、過去の関連記事はこちら。

1.中古土地建物の価格と耐用年数

古物商の店主さん

古物商の店主さん佐々木さん、中古の一軒家を買ったんですが、減価償却の年数ってどう決めればいいんですか?

というか、土地建物の価格が契約書に書いてないんですが…。

不動産屋さんに聞いても「税理士さんに聞いてください」って言われちゃって…。

これ、けっこう質問いただくんですよ。

まず大前提ですが、減価償却できるのは「建物」だけです。

「土地」は時間が経っても劣化しないという考え方なので、減価償却の対象外です。

古物商の店主さんえ、土地と建物をまとめて一千万円で買った場合は、どうするんですか?

そうなんです、そこも必ずしも明確ではない論点なんですが…。

まずは土地と建物の金額を分けるところからいきましょう。

①土地と建物の金額を按分で決める

店主さんの言っている「土地と建物をまとめて一千万円」というような例は、実は中古戸建てを購入する場合はザラにあります。

土地建物まとめて600万円、みたいな場合ですね。

しかし、会計処理を考えると、土地は非償却資産(減価償却しない)、建物は償却資産(減価償却する)です。

何らかの基準で両者を分けないと進めません。

運送屋さん

運送屋さんあ、売り主に「土地と建物の金額を分けてください」って頼めばいいんですかね。

もちろん、売り主側で土地と建物の金額を分けてくれ、それを契約書に記載してくれれば早いですね。

もしくは、契約書以外の資料で売り主側で作成するものに記載があっても問題ないです。

古物商の店主さん実はすでに売り主さんに依頼したんですが…

相続したものだし、まとめての価格なので内訳は分かりません。

って言われちゃって。

これもあるあるです。

売主さんの属性(相続人、大家さん、不動産屋)にもよりますが、売主が個人の場合にはそもそも土地と建物セットで考え、どっちがいくらなんて考えません。

なので、その場合は、買った側で区分する必要があります。

運送屋さんえー、どうやるんですか?

建物とか土地の金額なんて分からないですよ。

これは、国税庁の方でも考え方を示してくれています。

- 契約書で区分されている場合 ➡ 契約で明らかにされた価額

- 契約書に区分がなくても、売主側の帳簿等で確認できる場合 ➡ その確認できた価額

- 上記いずれもできない場合 ➡ 取得時点の土地・建物それぞれの時価の比率で按分

国税庁「(土地等と建物等を一括取得した場合の土地等の取得価額の区分)」

https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/joto-sanrin/091116/09.htm

現実的に考えると、売主が個人で契約書に土地、建物の金額が明記されていなければ、「上記いずれもできない場合」にはまります。

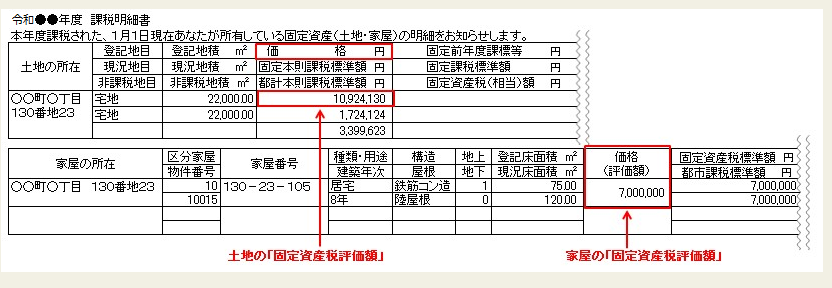

この時の方法はいくつかありますが、当事務所は「固定資産税評価明細」の土地・建物の評価額で按分することにしています。

この固定資産税評価明細は、売主が持っていることも多いですし、先に仲介の不動産屋が取得していることがほとんどです。

物件の購入後に欲しいと言えば、普通はもらえます。

市町村から取得することもでき、物件の登記が終われば登記事項証明を持って自分が所有者になったことを示せば市町村から発行してもらえます(有料)。

②建物の耐用年数は?

古物商の店主さんふんふん、①の方法で土地・建物の金額を按分しましたよ。

そしたら、建物は何年で減価償却すればよいでしょう?

A.原則は「使用可能期間の見積り」

法律上の原則は、中古資産を事業に使い始めてから「あと何年使えるか」を見積もる、というものです。

とはいえ、正直なところ、素人はもちろん、私たち税理士でも中古建物の残りの使用可能期間を正確に見積もるのはかなり難しいです。

古物商の店主さん建物があと何年使えるかなんて……そんなの素人に分かるわけないじゃないですか。

ですよね(笑)。

なので、実務ではほとんどの場合、次に説明する「簡便法」という計算式を使います。

B.実務で使う「簡便法」の計算式

簡便法は、建物の「法定耐用年数」と「築年数(経過年数)」から機械的に計算する方法です。

中古の建物を購入した場合には、現実的にこの方法を使うことになります。

計算式は次のとおりです。

- 法定耐用年数を全部経過している場合 → 法定耐用年数 × 20%

- 法定耐用年数の一部を経過している場合 → (法定耐用年数-経過年数)+経過年数×20%

国税庁タックスアンサー No.5404「中古資産の耐用年数」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5404.htm

※計算結果に1年未満の端数が出たら切り捨て、それでも2年に満たない場合は2年とします。

スタッフさん

スタッフさん数式だけ言われてもピンとこないです…

具体例を出しますね。

C.具体例で計算してみる

木造アパート(法定耐用年数22年)を、築15年の中古で購入したケースです。

(22年-15年)+15年×20%=7年+3年=10年

築15年の木造アパートなら、耐用年数10年で減価償却できる、ということです。

スタッフさん新築の法定耐用年数(22年)よりだいぶ短いんですねぇ。

そうなんです。

中古の場合、法定耐用年数より短い年数で計算できるので、その分1年あたりの減価償却費は大きくなります。

節税効果を考えて、あえて法定耐用年数が過ぎた築古物件(木造で築22年超など)を狙って購入する方もいますね。

(私もそうです)

法定耐用年数が過ぎた築古物件の場合は「法定耐用年数×20%」なので、22年×20%=4.4年→4年(端数切捨て)となります。

とはいえ、築古物件を購入した場合は、リフォームをかけてから内覧開始する(事業の用に供する、と税務上の用語で言います)と思います。

その場合は、さらに違う計算式となりますので、次のブログで記載しますね。

中古土地建物の耐用年数の決め方まとめ

古物商の店主さんうーん、中古の物件を購入する場合は土地、建物の金額の区分、建物の耐用年数の決定と独自の論点がありますね。

おまけに、リフォームするとまた耐用年数が変わる?

次のブログ待ってます。

はい、早めに書きますね。

- 土地建物の按分は根拠を持って行う

- 建物だけが減価償却の対象

- 中古建物は簡便法で耐用年数を計算

この3点を押さえておけば大きく外すことはないと思います。

とはいえ、物件ごとに構造も築年数も契約内容も違うので、購入前・購入後にかかわらず、一度税理士に相談してみることをお勧めします。

不動産経営を検討されている方、すでに中古物件をお持ちの方で「これで合っているのか不安…」という場合は気軽にご相談ください。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。