※この記事は令和6年12月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今回は、従業員の方たちの給料を増額することで受けられる減税効果、「賃上げ促進税制」について説明します。

なお、【法人税】のカテゴリーに入れましたが、従業員を雇用する個人事業主の方も利用できます。

※中小企業に適用される制度を主眼において記載しています。

大企業の方は制度が異なりますので、別でお調べください。

賃上げ促進税制の概要

社長

社長佐々木さん、決算も近づいてきたが…

今年度は利益が多く出ているので、従業員の皆に還元しようと思っている。

そこで、決算賞与を出そうと思うんだが、たしか減税になる恩恵があったはず…。

はい、前事業年度と比較して、従業員さんの給料が増えていると法人税等が減額になる制度がありますよ。

「賃上げ促進税制」といって、中小企業または個人事業主の方で、従業員を雇っている場合に適用があります。

そして、この制度、数年おきに内容が変わっていますが、少しずつ使い勝手が良くなっています。

今回、令和6年4月1日から改正された内容について記載しますね。

利用できる条件① 会社と従業員の条件

秘書

秘書昨年も説明してもらったけど…

けっこう難しい内容でしたよね?

もう一度お願いします。

はい、特に従業員がどこまで含まれかが重要ですので、そこを踏まえて説明しますね。

①中小企業または個人事業主

まずは、給料を支払う側の条件です。

- 中小企業 資本金1億円以下かつ従業員1,000人以下の会社

- 個人事業主 青色申告書の提出がある個人事業主

細かい条件はもう少しありますが、大まかにこのような条件です。

会社であれば、ほとんどの会社が「資本金1億円以下かつ従業員1,000人以下の会社」ではないでしょうか。

個人事業主の方も「青色申告書の提出」は普通はしているでしょうから、対象になりますね。

②従業員がいること

ここがポイントの一つです。

従業員がいて、給料が支払われていなければ、この制度の対象となりません。

そして、この「従業員」の範囲が重要です。

この範囲を覚えるときは、「賃上げ促進税制上の従業員に含まれない人」を覚える方が簡単です。

- 役員 いわゆる「代表取締役」や「専務」「平取締役」

※取締役でなくとも、「顧問」「相談役」のような肩書で、実質的に法人の経営に従事していると認められるものも含まれます。 - 役員の親族 役員の6親等以内の血族、配偶者、3親等以内の姻族

役員が対象外とされるのは、分かりやすいです。

役員、特に代表取締役(社長)の場合は、自分の給料を自分で決めることができます。

すると、前事業年度の報酬を低く抑え、翌事業年度の報酬を高くすればこの制度の恩恵を受けられてしまいます。

このような、恣意的な利用を防ぐため、役員の給料については対象外です。

※使用人兼務役員も対象外です。

つまり、「役員」である以上は無条件にダメということです。

また、「役員の親族」が対象外となっている点も重要です。

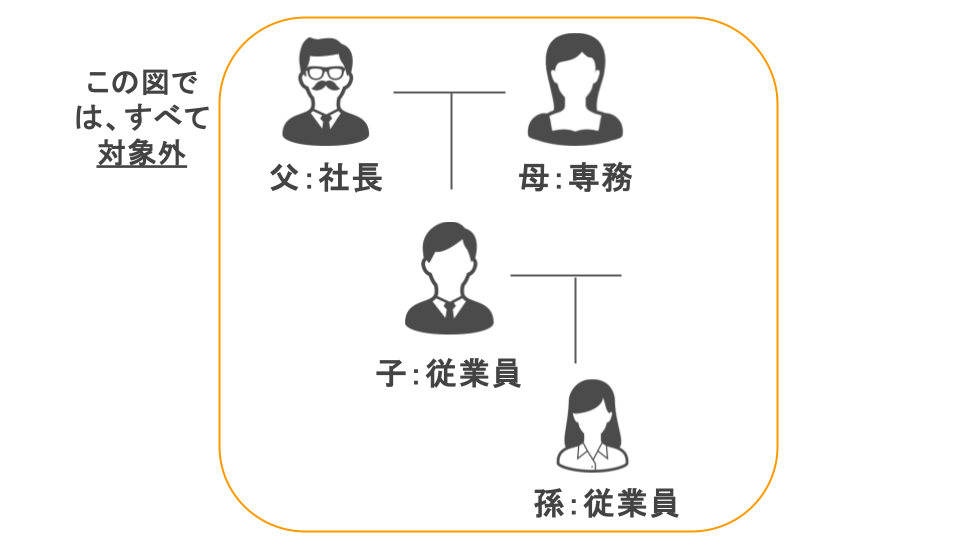

たまに、このような構成の会社を見ます。

お父さんが社長、奥さんが専務。

息子さんが従業員。

さらに、孫まで従業員。

このようにほぼ家族で構成されている会社を「同族会社」といいます。

(「家族経営」ともいいますね。)

このような構成の会社、つまり取締役以下、従業員含めても家族だけの場合にはほぼ対象となりません。

つまり、上の会社の場合、従業員である「子」「孫」は対象外ですので、給料アップしたところで税制上の恩恵はありません。

※仮に、図に表示していませんが、子に嫁がいて従業員であったとしても、「1親等の姻族」なのでダメですね。

私もお客さんには、この点をよく説明します。

ただ、ある程度大きな会社になると、気づかないうちに社長の子供が従業員として雇用されている場合もあるので、要注意のポイントです。

特に、損益計算書上、科目を「役員報酬」と「給与」で分けている場合に、「給与」の中に親族がいると見落としやすいので注意しています。

※アルバイト・パート、日雇い従業員も「従業員」に含まれますが、賃金台帳を整備していることが条件です。

利用できる条件② 給料が前年度を超えること

社長では、給料について教えてほしい。

賞与は含んでいいのかね?

給料の範囲も重要ですよね。

給料の範囲

簡単に言うと「毎月の給与総額」「賞与」が対象です。

これも対象とならないものを覚えた方が早いです。

ずばり、「退職金」が対象外です。

退職金のほかは、「残業手当」「深夜手当」「住宅手当」など給与総額に含まれるものであれば対象となります。

社長ふむ、予定している決算賞与は対象かね?

3月決算の後、4月中旬に支払う予定なのだが…。

いわゆる決算賞与ですが、これも対象となります。

ただ、決算賞与にはそもそも「決算賞与」が税法上の経費として認められるか、という論点がありますので、その点ご注意ください。

これは、また別の記事で挙げたいと思います。

考え方として、所得税法上の「給与所得」に該当するものが対象です。

退職金が対象外であるのは、「退職所得」に区分されるからですね。

前年度がない場合、前事業年度に従業員がいない場合

前年度がない場合、前事業年度に従業員がいない場合には、この制度上は「対象外」です。

これは、「賃上げ促進税制Q&A」においても次のように示されています。

Q34.比較雇用者給与等支給額が零である場合には、要件の適否はどのように判定するのか。

A34.比較雇用者給与等支給額が零である場合、要件を満たさないものとします。

つまり、従業員がいる状態が2年続いたときに適用できるということです。

なお、設立2年目など、1年目の事業年度が1年未満の場合にはまた別の計算式があります。

このような場合には、契約税理士に別途お尋ねした方がよいでしょう。

未払経理の分について

秘書先ほどの社長の質問とも関連しますが…

未払計上した給与は対象ですか?

はい、未払計上の給与、賞与も含まれます。

つまり、3月決算の会社であれば、3月給与を4月に支払う場合には「未払経理をします」。

この未払経理をした給与は対象です。

また、決算賞与を3月で未払計上し、4月に支払った場合にも対象です。

(決算賞与は前述のとおり、制約が多いので別記事で解説いたします)

給料の増加率について

さて、給料が前年度に比べて増加していれば、無条件で減税できるわけではありません。

増加率にも条件があります。

- 給与の増加率が1.5%以上2.5%未満 ⇒ 税額控除率15%

- 給与の増加率が2.5%以上 ⇒ 税額控除率30%

以上のとおりです。

例に挙げると、役員を除き、従業員が2名いる会社Aがあります。

この会社Aの前年度の従業員2名の給与総額が1,000万円とします。

そして、賃上げ促進税制を念頭において、税額軽減の効果を受けるには、最低でも、

前事業年度の従業員給与総額 1,000万円 × (1 + 1.5%) = 1,015万円

1,015万円以上の給与支給が必要です。

後述しますが、1,015万円を超えれば、すぐに減税効果を十分に受けられるわけではありません。

「前事業年度の給与支給額をどの程度超えたか」により、減税効果が変わります。

少し超えたといっても、受けられる減税額はわずかです。

この点、令和6年4月改正により、「使えなかった減税額」の繰越が可能となりました。

ただ、繰越分を使うには、給与総額が前事業年度を1円でも超えている必要があります。

この「繰越控除分を使う」という意味では、1円でも前事業年度の給与総額を超えるという行為が意味を持つようになりました。

利用できる条件②-2 給料を補填する助成金等がある場合

秘書ふう、やはりけっこう細かい制度ですね…

そういえば、うちの会社は昨年度、給与補てんの助成金をもらっています。

この場合はどうなりますか?

このポイントもけっこう複雑です。

基本的には「給与に充てるための助成金等」は給与総額から減額する、と覚えておけば大丈夫です。

ただし、助成金等の種類によって「対象となるか」「対象となっても計算式への組み込み方が少し違う」という制度の作りです。

具体的には「賃上げ促進税制の適用に該当するかどうか」の判定時と「賃上げ促進税制の効果額を算定する場合に計算式に組み込まれる」ものがあります。

(分かりづらくてすいません…)

次のような助成金がありましたら、契約税理士に情報提供されてください。

- 雇用安定助成金

- 労働移動支援助成金

- 特定求職者雇用開発助成金

- トライアル雇用助成金

- キャリアアップ助成金 ETC

賃上げ促進税制の効果額

社長ふむ…。

条件を満たしているとして、どの程度法人税などが減額されるのかね?

給料増加による減税効果

基本的な考え方は次のとおり。

前期と比べて増加した給与 × 割合(15%~45%) = 法人税の減税額

※ただし、法人税額の20%が上限。

※割合は、

前期に比べた給与増加率が1.5%~2.5% ⇒ 15%

前期に比べた給与増加率が2.5%以上 ⇒ 30%

まず、基本的なパターン、給与が前年度と比較して1.5%以上2.5%未満増加し、教育訓練費などの増加要因がない例をみます。

(例①)

前期の給与総額:1,200万円

当期の給与総額:1,224万円(2%増加)

助成金の利用なし。

前期と比べて増加した給与は24万円、割合は15%(給与増加率1.5%~2.5%)として、24万円×15%=3万6,000円です。

ここに、地方法人税、法人地方税にも効果が出ますので、その分を加えると4万3,000円くらいの効果額になるでしょう。

社長24万円ほど給与総額を上げて、4万円くらいの減税か…。

多いか少ないか評価が難しいな…。

次に、給与増加率3%だと、このようになります。

(例②)

前期の給与総額:1,200万円

当期の給与総額:1,236万円(3%増加)

助成金の利用なし。

前期と比べて増加した給与は36万円、割合は30%(給与増加率2.5%以上)として、36万円×30%=10万8,000円です。

ここに、地方法人税、法人地方税にも効果が出ますので、その分を加えると13万円くらいの効果額になるでしょう。

ただし、制限があり、「法人税の20%」が上限です。

例えば、そもそも赤字(法人税0円)ですと、引くものがないため、この効果額は丸々翌年度以降に持ち越しとなります。

秘書あら、そういえばこの「持ち越し」できる部分が大きく変わったところでしたっけ?

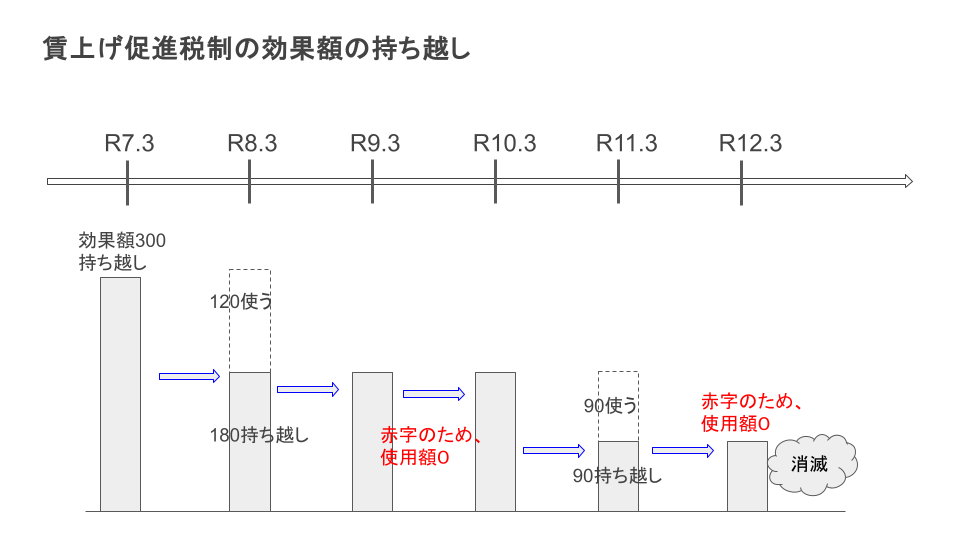

効果額を使いきれなかった場合の5年持ち越し

令和6年3月までの制度では、給与増加により効果額が出た場合でも、「法人税の20%上限に引っかかる」「赤字で使えない」などの場合には、効果額は消滅していました。

しかし、令和6年4月改正により、効果額の5年持ち越しが可能となりました。

(決算期で言うと、令和7年3月決算以降で使うことができます。

令和7年1月、2月決算の会社はまだこの制度の適用はありません。)

図のように、令和7年3月決算の会社の場合、最大令和12年3月決算まで繰越可能です。

ただし、繰越分を使用するには、

- 前年度の給与総額を1円でも上回ること

- 黒字であること

などの条件があります。

便利にはなりましたが、繰越額の使用には条件もあるため、繰り越し分を使用できるかどうかは契約税理士に相談するとよいでしょう。

割合の上乗せ

前述のとおり、賃上げ促進税制の計算式は次のとおりです。

前期と比べて増加した給与 × 割合(15%~45%) = 法人税の減税額

この割合の上乗せ措置があります。

①教育訓練費の増加による上乗せ

教育訓練費が前年度と比較して5%以上増加している場合には、割合が10%上乗せされます。

ただし、教育訓練費自体が当期の給料総額の0.05%以上である必要があります。

この部分は改正により加えられました。

元々は、「教育訓練費自体が当期の給料総額の0.05%以上」という制限はありませんでした。

極端な話、前年の教育訓練費が1,000円で当期の教育訓練費が1,100円なら10%アップで条件を満たす、という構成でした。

しかし、給料総額が1億円ほどもある企業でも、教育訓練費がわずかでも向上していれば上乗せ措置が受けられたので、この改正による制限は妥当でしょう。

②くるみん認定等による上乗せ

くるみん認定という制度があるようです。

すいません、この部分はまだしっかり調べていないです。

子育て関係の制度ですが、メリットや届出方法などお客様の会社でも一切話題になっていません。

後日調べて、何か経営上のメリットがありそうなら記事にする予定です。

賃上げ促進税制のまとめ

社長うむ、細かく説明してくれてありがとう。

わが社は適用がありそうだから、決算賞与を出す際の参考にするよ。

従業員に利益還元して、それで減税効果があるのなら、ありがたいからね。

なかなか、細かく見ていくと難しい制度です。

しかし、社長さんのおっしゃったとおり、制度の趣旨は「企業の利益を従業員の給料に還元し、地域の平均賃金を上昇させて、経済を回していく」というものです。

最初から、「賃上げ促進税制の減税効果を狙って給料の増額をする」という狙いですとうまくありません。

私の考え方としては、社長さんと同じく、期末が近付いた段階で予想損益が黒字、かつ、それを従業員に還元しよう、という意思がある場合に参考にする制度の一つと思っています。

そのためには、「毎月の経営成績の把握」「日々の資金繰りの把握」が欠かせません。

両方とも、素早い月次会計処理、必要な経営分析から成り立っています。

これを徹底できると、賃上げ促進税制の恩恵を受けられるだけでなく、経営上、資金上の「安定感」が増します。

興味がある場合には、ぜひお問い合わせください。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。