※この記事は令和7年1月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

「【法人税】定期同額給与を知る」の記事で法人の取締役の給与の性質について書きましたが、同じくらい質問が多いのが賞与についてです。

「役員は賞与をもらえない」「いや、私は賞与をもらっているよ」など社長さんと話しているといろいろな認識があります。

法人の役員をしているなら、役員賞与についても知っておいた方が良いはずですので、記事にします。

役員賞与の歴史と事前確定届出給与

2代目(予定)

2代目(予定)佐々木先生、今回もよろしくお願いします!

今は従業員なんでボーナスもらっていますが、将来的に取締役になったらボーナスをもらえないんですか?

今回は役員賞与についてです。

給与と同じく、役員にかかる法人税の縛りの一つなので、覚えておくといいですよ。

役員賞与の歴史

会社の役員と聞くと「何だかすごそう、給料多そう」というイメージがありますが、実際には給与面での縛りが多いです。

給与についても増減できるタイミングが年度初めから3か月以内と限られていますし、賞与についても原則として法人税上の損金になりません。

この点、平成18年4月までは問答無用で役員賞与は損金不算入でした。

それが平成18年の改正により「事前確定届出給与」という制度ができて、事前に税務署に届出することにより法人税法上も損金算入が認められることになりました。

まぁ、この平成18年のころには私はまだ税法は学んだことはなく、市役所員だったときなので、「そんな制度だったんだねぇ」という感想しかない状態です…。

なお、以前にお会いした社長さんで「昔に顧問税理士(当事務所以外の方)に聞いたけど、役員はボーナスもらえないって言われたよ!!」とおっしゃってられる社長さんがいました。

時系列も不明な話ですが、もしかしたら遠い昔(平成18年よりも前)に税理士に聞いて、ダメと言われたのかな?なんて思ったりもしました。

真相は不明ですが。

なお、役員賞与に制限がある理由は「不当に法人税を減少させないため」、つまり「利益操作の防止」です。

事業年度の末に多くの利益が残った場合に、役員も賞与を自由に設定できるなら「じゃあ、残りの利益はすべて社長である私のボーナスにするか」となる可能性が高いでしょうからね。

役員にボーナスを出せる事前確定届出給与の制度

役員にボーナスを出す3つの方法

まず、大原則から記載します。

「【法人税】使用人兼務役員は便利?リスク?」の記事でも書きましたが、役員にボーナスを出す方法は大きく3つです。

- 事前確定届出給与を提出して支払う

- 法人税上の損金にならないことを覚悟して、自由に賞与を出す

- 使用人兼務役員として支払う

使用人兼務役員として支払う方法や条件は以前の記事のとおりです。

法人税法上の損金にならなくてもよいのであれば(年商が大きくなってくるとこの考え方もアリ)、そのままボーナスを出す方法もあります。

しかし、法人税法上も損金として成立させるためには、「事前確定届出給与を提出して支払う」方法がベターです。

では、この事前確定届出給与の制度についてみていきましょう。

事前確定届出給与とは

秘書

秘書「事前確定届出給与の届出」は、毎年の取締役会が終わると先生が作ってくれているものですね?

事前確定届出給与の制度により、自由に役員に賞与が出せるようになったわけではありません。

事前届出制により、やはり利益操作防止の条件がかかっています。

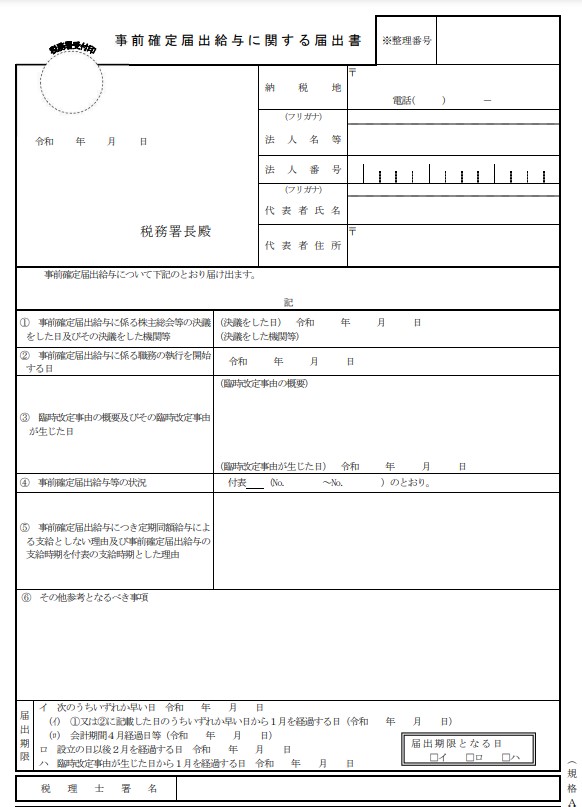

まずは、書式を見てみましょう。

これが「事前確定届出給与に関する届出」です。

国税庁 C1-23 事前確定届出給与に関する届出

書式のリンクは、上の国税庁リンク先の真ん中あたり「事前確定届出給与に関する届出書(PDF/218KB)」の部分。

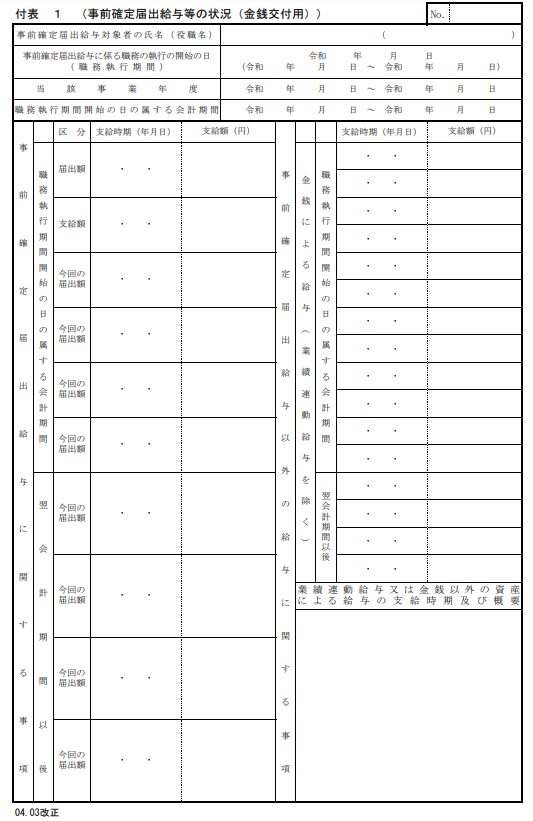

1枚目は、届出の日付などを記入するもので、2枚目(付表)以降に役員名や金額を記載していきます。

一度書いてしまえば翌年以降は難しくない書式のため、税理士に依頼せずに自分で出されている会社もあります。

ただし、記載した内容がどういう意味を持つかは確実に覚えておく必要があります。

事前確定届出給与の提出期限

事前確定届出給与に関する届出には提出期限があります。

国税庁のHPから引用すると次のとおりです。

株主総会等の決議をした日から1月を経過する日。ただし、その日が職務執行期間開始の日の属する会計期間開始の日から4月を経過する日後である場合には当該会計期間4月経過日

※筆者により一部削除。

国税庁 C1-23 事前確定届出給与に関する届出より

2代目(予定)難しい言葉が多いですね…。

非常に簡単にお伝えすると、「決算後の定時株主総会(または取締役会)から1か月以内」です。

具体例をあげます。

3月決算の会社の場合では、法人税申告の関係もあり5月中旬から後半に「定時株主総会及び取締役会」を開いて、確定決算の報告と承認をするパターンが多いでしょう。

その際に「役員賞与の金額、日付など」も決定してしまいます。

その定時株主総会等の日が5月25日なら、事前確定届出給与の提出期限は6月25日です。

※役員就任が異なる日であるとか、新設会社であるとかの場合にはもう少しズレた日になります。

社長

社長毎年思うが、結局、役員給与の変更期限と同じくらいになるんだよなぁ。

そのとおりでして、役員給与(定期同額給与)が事業年度開始から3月以内に変更しなければならないのと同じくらいの期限になります。

つまり、役員にボーナスを支払えると言っても「利益調整用の制度ではない」と思った方がよいですね。

事前確定届出給与の注意点

提出期限を守って税務署に届出すれば、後は実際に支払うのみです。

しかし、支払いの際にも注意点があります。

届出に「記載した日付」のとおりに、「記載した金額」のとおりに支給すること。

先ほどの書式の2枚目が「役員名」「支給日」「支給金額」を記載する付表です。

届出時点でこれらをすべて埋める必要があります。

例えば、代表取締役Aに令和7年12月25日に200万円支給する旨を記載して届出したら、その通りにしなければいけません。

間違いなく12月25日に200万円を代表取締役Aに支給します。

秘書毎年、佐々木先生からこの点を念押しされていますが…

もし、支払い忘れたらどうなるんですか…?

支払い忘れた場合のリスクは3パターンあります。

この場合、「そのまま支払わない」ことでリスク回避できます。

ただ、この場合には気づいた時点で契約税理士に相談してください。

源泉徴収対策などしておくことがありますので。

間違っても、「気づいた時点で支払う」はよろしくないです。

法人税法上は損金不算入となります。

この場合、①と基本の対応は同じです。

そのまま1回目を支払いません。

そして、2回目以降も支払いません。

支払うと問答無用で損金不算入なので。

一番悲しいパターンです…。

2回目を支払い忘れることで、1回目の支払いが損金不算入状態となります。

これはどうにもできないので、2回目の支払いはせずに被害を最小限にするくらいしか方法がないです。

とにもかくにも、契約税理士に相談ですね。

ということで、届出通りに支給しないと「損金不算入(法人税法上の経費にならない)」という、けっこう厳しい制度です。

忘れなきゃいいんでしょ、と思うでしょうが、日常業務が忙しいと忘れることもあります。

私も契約先には「来月、役員ボーナス支給月なので、届出通りに支払ってくださいね~」と声かけしますが、それでも実際に支払うのは会社なので信じるしかない状態です。

事前確定届出給与の届出方法

紙でも電子でもかまいません。

管轄の税務署に期限までに届出します。

その際には、事前確定届出給与を定めた「株主総会議事録」または「取締役会議事録」を添付します。

契約税理士に依頼するのが手っ取り早いですね。

役員賞与のメリット

2代目(予定)なるほど…。

届出の期限は給与の変更期限とほぼ同じ。

そして、支給をミスすると経費にならない…。

何かあまり得しない制度のような気がしますが…。

ここら辺は考え方しだいかもしれません。

上記のような制限は多いですが、事前確定届出給与を使っている企業はけっこうあります。

私の体感で30、40%程度でしょうか。

私の考えるメリットは次の点です。

①ボーナスがもらえること

秘書そのまんまですね(笑)

はい、そのままです(笑)。

ボーナスもらえるってうれしいじゃないですか。

でも、これが一番のメリットと思っていますし、社長さんもそう言っている人が多いんですよ。

やっぱり、ボーナスある方が頑張れるし、うれしいし、社員と一緒に喜べる、と。

どういうことかと言うと、次の2パターンを想像してください。

①月給100万円(年1,200万円)、ボーナスなし

②月給80万円(年960万円)、ボーナス240万円

これ、どちらも年収にすれば1,200万円で一緒です。

でも不思議なことに②の方が喜ぶ社長さんが多いんです。

「年度末にボーナス240万円もらうために頑張ってるんだよ」「従業員の賞与と同じ日にしてあるから、社長の自分だけもらえないの悲しいし、もらって飲みに連れていってやりたいし」みたいな言葉をよく聞きます。

人間不思議なもので、同じ年収でもボーナスがある方がうれしいみたいです。

そして、そのために頑張れたり、自分や家族へのご褒美にできるなら、事前確定届出給与はアリと思っています。

②結局、利益調整の役割も果たしている

2代目(予定)ん、届出の期間制限がある以上、利益調整はできないんじゃないですか?

事前確定届出給与の届出が事業年度の初期に設定される以上、利益調整効果はあまりないはずですが、条件によっては効果が出ます。

とはいっても、利益調整のためではなく、副産物として利益調整効果がある、というものです。

条件は次のような企業です。

- 赤字でも外部的に問題がない

- 資金に不安がない

上記の条件を満たす企業で、事前確定届出給与の時期を「年度末に近い日」にしておくことで少し効果は出ます。

具体的に先ほどの例に追加してみます。

①月給100万円(年1,200万円)、ボーナスなし

②月給100万円(年1,200万円)、ボーナス年度末に1回200万円

②を選択した場合には、年度末で利益が残っていた場合に、少なくとも200万円分は役員に還元することができます。

その分だけ法人税等の圧縮効果も出ますね。

2代目(予定)200万円支払うと赤字になりそうな場合はどうするんですか?

その場合には、「赤字になってももらう」「もらわない」の2拓ですね。

仮に、200万円をもらって赤字になったとしても、外部的に問題なく、資金に余裕があればもらっても問題ありません。

法人の赤字は10年繰り越せますし、翌年また頑張ればいいのです。

もらわない場合には、注意点で記載した3パターンの①と同じ状況ですので、早めに税理士に相談ですね。

でも、この方法をお伝えして実行している会社の社長さんで、もらわないという選択肢を選んだ人はまだ見たことないですね(笑)。

対金融機関や対公共事業の関係で赤字がよろしくない会社には不向きですが、「赤字が問題ない」「資金も余裕がある」なら、おススメです。

利益調整は副産物で、やはり事業年度末にボーナスがもらえると思えば、人間頑張って目標達成するものですよ。

③資金繰りに役立つ

最後に、資金繰りが偏っている会社の場合には事前確定届出給与は効果が出るでしょう。

一年を通して、資金に余裕がある月が3,4か月しかないなど、資金の出入りが偏っている場合には、毎月の給与を下げて、資金に余裕のある月にボーナス設定することで資金難を回避できます。

まとめ

社長佐々木さんありがとう。

あらためて、ボーナス設定について勉強になったよ。

事前確定届出給与の制度は、届出が必要だったり、届出とおりの支払いが必要など制限も多いです。

しかしその反面、役員になっても「ボーナスが出る」という気持ちを味わうことのできる良い制度であると思っています。

節税とか資金繰りとかもありますが、やはり人間、月給とは別にまとまったお金が入ってくるのはうれしいものですよ。

おまけのFAQ

役員のボーナスと事前確定届出給与の制度について知りたい場合にいは気軽にお問い合わせください。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。