※この記事は令和7年4月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今回は、借入金の利息が税務上でどのように扱われるのかのお話です。

え、利息は経費でしょ?…いえ、そうとも限らない、という記事です。

なお、過去の所得税のブログはこちらから。

借入金と利息

スタッフさん

スタッフさん佐々木先生。

FIREして生きていきたいのですが、貯金の計画が遅れています。

今のままだと100年働いても貸物件を買えないので、ローンを組んで買おうと思っています。

何か、税務上の注意点はありますか?

確定申告の時期になると、不動産投資を始めた方からの申告相談が多くなります。

その中で、自己資金で始める方もいらっしゃいますが、やはり金額が大きいためローンを組む人も多いです。

ローンを組めば、数年、または10数年に渡り「元本」と「利息」の支払いが待っています。

基本的には、不動産投資の場合には、賃貸収入で「元本」と「利息」を支払い、ローン返済が終わったあたりからキャッシュフローが良くなります(物件の老朽化の度合いにもよりますが)。

しかし、借入金の利息については、ケースによって取り扱いが変わるので注意が必要です。

1.(不動産所得)利息が損益通算できない!?

スタッフさんちょっと気になることがあって…。

私が不動産投資を始めたら、リフォーム代金もあるし、借入金の利息もあるし…。

何年かは赤字かもしれないんですが、不動産の赤字は給料と相殺できるって聞いたんですけど本当ですか?

①土地に充てた借入金の利息は損益通算不可

不動産所得が赤字の場合には、給与所得、事業所得などから控除することができます。

つまり不動産所得の赤字で、給与所得で源泉徴収されていた所得税が還付される可能性があるということです。

会社員の方が不動産オーナーとなり、最初の数年は減価償却費や借入金利息で赤字となり所得税を還付するような状況が考えられますね。

ただ、不動産所得から生じたすべての赤字が損益通算できるわけではありません。

このことについて、 国税庁 タックスアンサー No.1391 不動産所得が赤字のときの他の所得との通算 に次のように記載されています。

不動産所得の金額の損失のうち、次に掲げる損失の金額は、損益通算の対象となりません。

1 別荘等のように主として趣味、娯楽、保養または鑑賞の目的で所有する不動産の貸付けに係るもの

2 不動産所得の金額の計算上必要経費に算入した土地等を取得するために要した負債の利子に相当する部分の金額

2にある通り、土地を取得するために要した借入金利子は経費になるのですが、損益通算はできないということになります。

例:不動産収入 100万円

不動産経費 ▲90万円(利息は含まない)

借入金利息 ▲20万円(すべて土地のため)

合計 ▲10万円 ➡ 損益通算上 0円(借入金利息分を消去)

上記の例のように、借入金利息(土地に100%充当)がなかったら黒字の状態であれば、損益通算はできないという結果になります。

なお、建物のための借入金の利息は特にこのような制限はありません。

②土地に充てた借入金の利息について、税務署は把握できるのか?

スタッフさんふーん…。

でも、ローンのうち、「土地」の分だけなんて、税務署は分かるものなんですか?

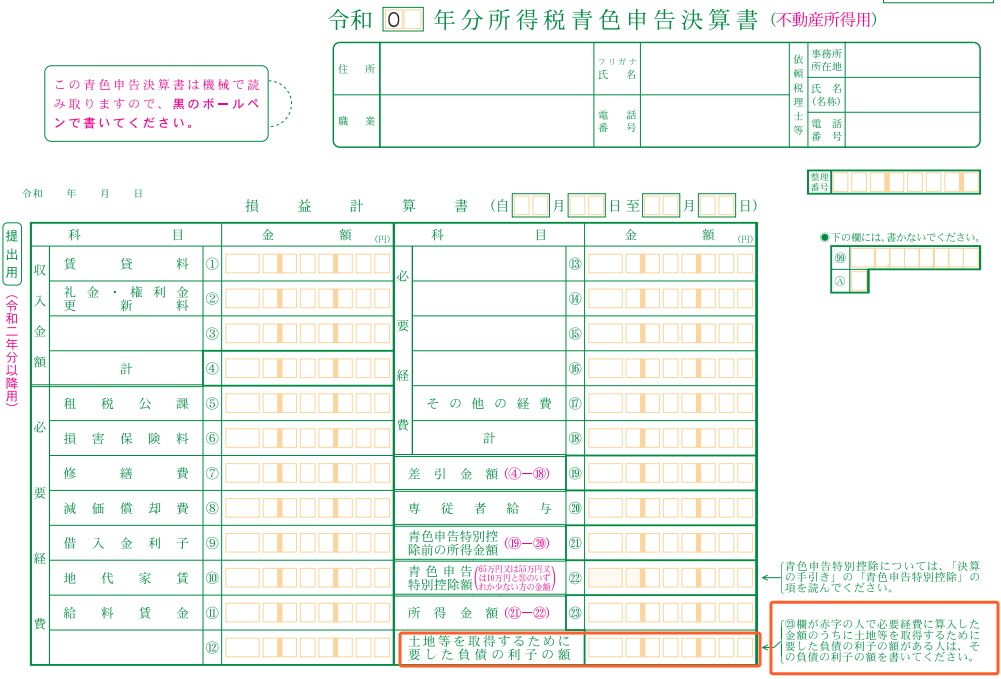

これは、決算書に記載箇所があります。

不動産所得の青色申告決算書には、右下に「土地等を取得するために要した負債の利子の額」を記載する欄があります。

税務署側もこの欄で把握できるわけですね。

③借入金の土地と建物への充当の仕方は?

スタッフさんなるほどぉ。

ちなみに、私は土地付き中古一戸建てを買って、それを賃貸予定です。

土地が1,000万円、建物が500万円で、ローンを1,000万借りて残り500万円は自己資金です。

この場合、ローンは土地と建物、どっちに充てたことになるのですか?

その不動産事業用の借入金の使途が借入契約で明確でない場合には、「有利になるように割当が可能」です。

「土地に充てる借入金利息は損益通算できない」という制限があるので、「可能な限り、借入金は土地に充てずに建物に充てた方がよい」ということになります。

つまり、上記の場合、

①ローン1,000万円をまず建物500万円に充てる

②ローン残額500万円と自己資金500万円を土地に充てる

という状況が一番有利ですし、そうしていいことになっています。

租税特別措置法施行令 第二十六条の六第2項(不動産所得に係る損益通算の特例)

2.そもそも利息が経費にならない!?

スタッフさんあと、資金が足りないので、お母さんからも500万円借りて、ちゃんと利息も払おうと思っています。

お母さんへの利息は経費としてOKですよね?

不動産に限らず、個人事業をするうえで家族から資金を借りることはまぁまぁあることです。

その際に、親族に支払う利息は経費になるのか?

これは、「生計を一にしているかどうか」で変わります。

所得税法56条「事業から対価を受ける親族がある場合の必要経費の特例」

長くて読みにくい法令なので記載はしませんが、要するに「生計を一にする親族」への支払いは原則として経費になりません、という意味合いです。

※なお、同一生計の人に働いてもらって給料を出す際に必要となる「青色事業専従者給与に関する届出書」は、この所得税法56条の特例として提出し、経費として認めてもらうものです。

「生計を一にする」もなかなか難しい概念ですが、大雑把には「同居していたらほぼ同一生計の推定を受ける」と思ってもいいかもしれません。

ということで、同居の家族から資金を借りて利息を払っても、基本的に経費にならないということです。

3.借入金の利息が土地に化ける?

スタッフさんむうぅ…。

なかなか、制限が多いですね。

ほかにも、利息が経費にならないケースはあるんですか?

不動産所得というよりは、譲渡所得(資産を売った時の所得税)のための法令ですが、次のようなものがあります。

土地、建物などの固定資産の取得のための借入金の利子等のうち、借り入れた日からその固定資産の使用開始の日までの期間に対応する部分の金額については、原則としてその固定資産の取得費に含めます。

(中略)

(注)業務を開始する方が、その業務の開始前に業務の用に使用する資産を借入金で取得し、その借入金の利子のうち、その業務の開始前の期間に対応するものは、その資産の取得費に含めます。

国税庁 タックスアンサー No.3264 借入金の利子が取得費になるとき

不動産所得で考えると、後半の部分が注意が必要です。

簡単に言えば、不動産事業を始める際に、まず借入をして土地・建物を購入して入居者を募集して…と進めていくと、「業務を開始する前」、つまり入居者の募集を開始する前など具体的な収入獲得行動の前までの借入金の利息は「土地の取得費」になってしまう、ということです。

なお、1物件目だけが問題になるのであり、2物件目以降は「すでに業務を開始している状態」ですので、特に気にする必要はありません。

まとめ

2代目(予定)

2代目(予定)借入金の利息って、いろんな動きをするんですね。

これは、自分ではとても覚えていられないですよ。

個人の不動産事業をされている方ですと、

- 損益通算のとき

- 親族間借入

- 業務開始前

この3ケースでは注意が必要ですね。

とはいえ、自分で何とか覚えておくよりも、税理士依頼をした方が早いです。

それが金銭的に厳しい場合でも、この記事を読んで不安に思った場合には、確定申告時期に無料相談が各地で開かれますので、そこで相談ですね。

不動産事業で相談などしたい方は気軽にどうぞ。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。