※この記事は令和7年1月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

【法人税】使用人兼務役員は便利?リスク? の記事でも役員報酬が題材でしたが、そもそも役員報酬の性質について説明していませんでした。

今回は、役員報酬の性質と基本的な考え方である「定期同額給与」について記事にしますね。

役員報酬の基礎:定期同額給与

社長

社長うむ、佐々木さん、私も10年後には息子に経営を譲ろうと思っている。

今から、経営の基礎や税制度など覚えてもらいたいと思っている。

今回は役員報酬について、基礎から教えてやってほしい。

2代目(予定)

2代目(予定)よろしくお願いします!

少しずつ、経営のこと覚えないといけないと思っていたので、お願いします!

個人事業から会社を設立する人、会社を息子に譲る予定の社長…経営の仕事の一つに「自分(社長自身)の給料を決める」というものがあります。

個人事業をしていた方や、従業員経験しかない場合には、そもそも役員報酬と従業員給与の何が違うのか、違うポイントがそもそもあるのか?など疑問も多いはずです。

この機会に、役員報酬の税制上の考え方を覚えておきましょう。

①大原則:自由

2代目(予定)そもそも、役員報酬は自由に決めてダメなんですか?

いえ、自由に決めて良いです。

もっと言うなら、今月は100万円、来月は150万円、と変えても基本的には誰かから責められることもないです。

大原則は、役員報酬の金額の決定は”自由”です。

②法人税上の役員報酬の意義

秘書

秘書あら、でも佐々木先生はよく我が社の社長と

「予算を決めて、目標利益に合うように役員報酬を算出して…途中では変えられないですから」

なんて会話をしていますよ?

そうです。

大半の企業が、実際には年度の途中で役員報酬を変えることなく年度末まで一定額で運用しています。

それは、法人税法上の制限である「定期同額給与」の存在によるものです。

まずは規定を確認してみましょう。

なお、次のタックスアンサーは「役員に対して支給する給与」に限定したものです。

定期同額給与とは、次に掲げる給与です。

1 その支給時期が1か月以下の一定の期間ごとである給与(以下「定期給与」といいます。)で、その事業年度の各支給時期における支給額または支給額から源泉税等の額(注)を控除した金額が同額であるもの

国税庁タックスアンサー No.5211 役員に対する給与(平成29年4月1日以後支給決議分)

毎度ですが、法令よりもタックスアンサーの方が分かりやすい日本語なので、そちらを掲載しています。

法令では、法人税法第34条本文及び同条第1項に規定されています。

黄色のアンダーラインの部分「1か月以下の一定の期間ごと」「各支給時期における支給額」「同額」が重要です。

この部分により、定期同額給与につながります。

1か月以下の一定の期間ごと ⇒ 毎月の給与の意味

各支給時期における支給額 同額 ⇒ 毎月の給与が同額である

ということで、「毎月同じ役員報酬を支給しなさい」という意味になります。

2代目(予定)へぇ~、じゃあ、役員報酬は年度の途中で変えられないんですね?

好況でも不況でも同じ報酬の額、ってことですか?

まず、大原則に戻りますが、「役員報酬は自由に変えてもOK」です。

ただし、自由に変えた場合には、変えた金額のうち一部が法人税法上の損金として認められません。

つまり、経費にならない=法人税額が増えます。

③役員報酬(定期同額給与)を変えられる3パターン

2代目(予定)なるほど、変えるのは自由だけど、経費にならないか…。

なら、どうやって役員報酬変えたらいいんですか?

役員報酬を変えられる状況は大きく分けて次の3パターンです。

- 事業年度開始から3か月以内

- 臨時改定事由

- 業績悪化改定事由

一つ一つ見ていきましょう。

事業年度開始から3か月以内

一番、多くの会社で行われている役員報酬の改定がこの「事業年度開始から3か月以内」のパターンです。

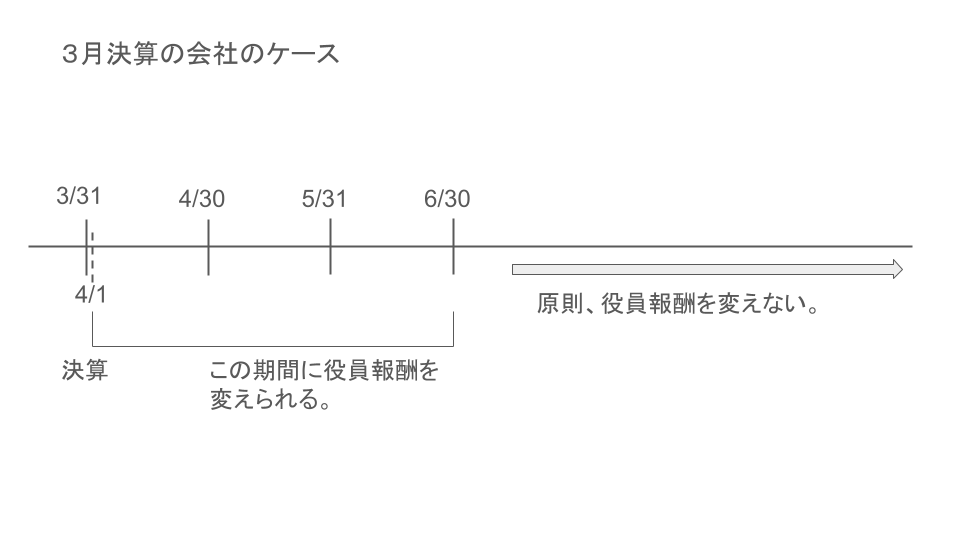

まずは、下の図を見てください。

秘書

秘書4月1日から6月30日までの間なら、役員報酬を変えられる、ということでしょうか?

そのとおりで、3月決算の会社を例にすると、決算日の翌日(事業年度開始日=4月1日)から3か月以内(6月30日)であれば、役員報酬を変更できます。

ただし、「株主総会決議」または「取締役会決議」の決議によって変えます。

そして、「株主総会決議」「取締役会決議」は記録として残しておく方が税務調査を考えた場合には安全です。

実は、この「役員報酬」というテーマ一つで専門書を1冊書けるレベルでして、「未払い」の場合は?などいろいろな論点が浮かび上がります。

しかし、ここではとにかく「事業年度開始から3か月以内」なら役員報酬を変えることができる、と覚えておきましょう。

臨時改定事由

社長佐々木さん、それ以外のパターンはどうだろう?

例えば、うちの息子が今すぐに私の代わりに社長になったら、とか?

もちろん、そのような人事事由も役員報酬の改定事由になります。

規定では、随時改定事由として「役員の職制上の地位の変更、職務内容の重大な変更など」が例に挙げられています。

簡単に言えば、事業年度の途中(3か月を超えた時点)で、人事変更による役員の交代(明確に理由があるもの)や職務内容の変更があった場合には役員報酬の増減が認められています。

このあたり、例を挙げるのが難しいところですが、一般的に仕事内容が変更されていることが外形上明らかであれば、役員報酬の増減は認められると考えています。

例えば、社長の退任に伴って、専務・常務が社長に承認した場合。

例えば、専務の肩書は変わらないものの、組織改正により権限の範囲が「A支店だけだったもの」が「A支店とB支店の統括」になったなどです。

必ず「この理由ならOK」という線引きはありませんので、一般常識に照らして「このような環境変化があれば仕方ない」と思える状況かどうか、そして、その状況変化の経緯が記録として残っているかが大切です。

業績悪化改定事由

上記2つの事由以外でも、経営状況が著しく悪化したことや、その他これに類する理由の場合には減額改定が認められます。

この「業績悪化改定事由」の基本的考え方は、「第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない」というところです。

なお、この役員給与に関しては、国税庁がQAを出しており、我々税理士も参考にしています。

国税庁 役員給与に関するQ&A(H20年12月)

個人的には、対外的に赤字になってはまずい、という経営上の理由が見てとれれば、役員報酬を減額する分には税務署もあまり突っ込まないのでは、と思っています。

役員報酬を減額すること自体が利益を増やして税額を増やす行為で利益調整とは言いづらいですし、資金や経営でピンチに陥ることを避けるために自らの報酬を減額した社長に、税務調査で追い打ちをかける行為は税務署員としてもしづらいのでは、と考えています。

(もちろん、税務調査で減額理由を否認すれば、さらに税金を取ることができますが…

私が税務職員でしたら、そこをツッコミたくないですね…)

役員報酬を変えられないのはデメリット?

2代目(予定)すごく基本的な質問なのですが、役員報酬を事業年度の途中で変えられないはデメリットあるんでしょうか?

別に同じ報酬もらい続ければ、それでいいように思いますが…。

もっともな質問ですね。

年度の途中で役員報酬を変えることができないことで、困ることは次の2パターンです。

利益を圧縮できない

事業年度開始直後は、当然ながら期末にどのくらい利益が出るかは分かりません。

ですので、予算を立てる際には少し余裕を持って各経費を算出します。

となると、自分の役員報酬も赤字になるギリギリまで膨らませるのではなく、少し余裕を持たせて低めに設定する会社が多いでしょう。

となると、その事業年度が好調で利益が予想より多く出た場合には、「こんなことなら、もっと自分の役員報酬を多くするべきだった!」という印象を持ってしまうんですね。

でも、定期同額給与の縛りで年度の途中では給与を変えられない、というジレンマが発生するわけです。

2代目(予定)その場合でも利益を残して、次の事業年度にその多い利益をもらえばいいのでは?

それも正解と言えば正解です。

ただし、残った利益には法人税が約30%ほどかかります。

ですので、次の期にもらおうと思っても、年度末に残った利益のさらに3割減になるというところが悩ましい点です。

これは、社長=株主で配当で利益の残りそれも正解と言えば正解です。

ただし、残った利益には法人税が約30%ほどかかります。

ですので、次の期にもらおうと思っても、年度末に残った利益のさらに3割減になるというところが悩ましい点です。

これは、社長=株主で配当で利益の残りをもらおうとしても一緒ですね。

役員の場合には、ボーナスも事前に届出していないともらえないので、利益の残りを社長自身がもらう方法はあまり存在しません。

2代目(予定)なるほど、税金支払いからは逃れられないということですね?

うまく制度ができているものですね。

そうなんです。

定期同額給与の制度は「役員による利益操作により税額を回避することを防ぐ」ために存在しています。

あまり気にせずに納税するか、年度最初にしっかり予算計画を立てて、できるだけ計画的に経営していくかですね。

とはいえ、100%納税回避をすることはできませんので、ムリ(強引な租税回避)はせずに経営に邁進していくことをお勧めしています。

赤字を回避したい

赤字を回避したいにも関わらず、役員報酬を減額できないこともデメリットでしょう。

ただし、役員報酬の減額は外的要因(銀行対策、株主対策など)があれば、比較的認められやすいでしょう。

とすると、役員報酬の減額についてはさほどデメリットにならないかもしれません。

ただ、あまりにも安易に(弱い理由、もしくは、経緯を説明できないなど)役員報酬を減額すると税務調査で一部否認の可能性もあります。

この点、契約税理士に相談した方がよいでしょう。

まとめ

2代目(予定)先生、よく分かりました!

役員報酬一つとっても検討が必要なんですね!

役員報酬の定期同額給与としての性質については、細かい論点がもっとあります。

基本的には「役員報酬は変えられないもの」と思って経営した方が無難です。

ただ、ケースによっては増減できますので、まめに契約税理士にアドバイスをしてもらってください。

役員報酬の性質や役員への賞与について、もっと知りたい方は気軽にお問い合わせください。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。