※この記事は令和7年1月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今回は、事務所の修繕、営業車を購入した、営業車の故障を修理した、玄関前の舗装をした……などなどのときに問題となる「修繕費」と「資本的支出」についてです。

【法人税】の見出しにしていますが、個人事業主の方も考え方は同じですので参考にされてください。

資本的支出とは何か、からしっかり解説します。

なお、他の法人税のブログはこちら。

修繕費とは?資本的支出とは?

社長

社長佐々木さん、今度うちの社屋のリフォームをするんだよ。

金額は300万円くらいなんだが、これは資産に計上しないとダメかな?

事務所、営業車、複合機、パソコン、タブレット……事業をしていると様々な設備を持つことになります。

その時に気にしなければいけない概念が「修繕費(購入の場合は消耗品)」「資本的支出」のいずれなのか、ということです。

まずは、修繕費と資本的支出の概念について簡単に記載します。

なお、私は大学院で税法の論文を書いていますが、この「修繕費と資本的支出」も論文テーマにしようか迷ったものの一つです。

論文が書けるくらい、訴訟案件とグレーゾーンが多いテーマということですね。

修繕費と資本的支出の定義

実は、この修繕費と資本的支出の定義ですが、法や通達を見ても、フワッとしたものしかありません。

次はいずれも 国税庁 法令解釈通達 第8節 資本的支出と修繕費 からです。

【資本的支出】

固定資産の修理、改良等のために支出した金額のうち当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する金額が資本的支出となる

【修繕費】

固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額が修繕費となる

2代目(予定)

2代目(予定)うーん、何だかよく分かりません。

これだけ見ると、税理士先生は「修繕費」か「資本的支出」か判別が付くのですか?

いえ、無理です…。

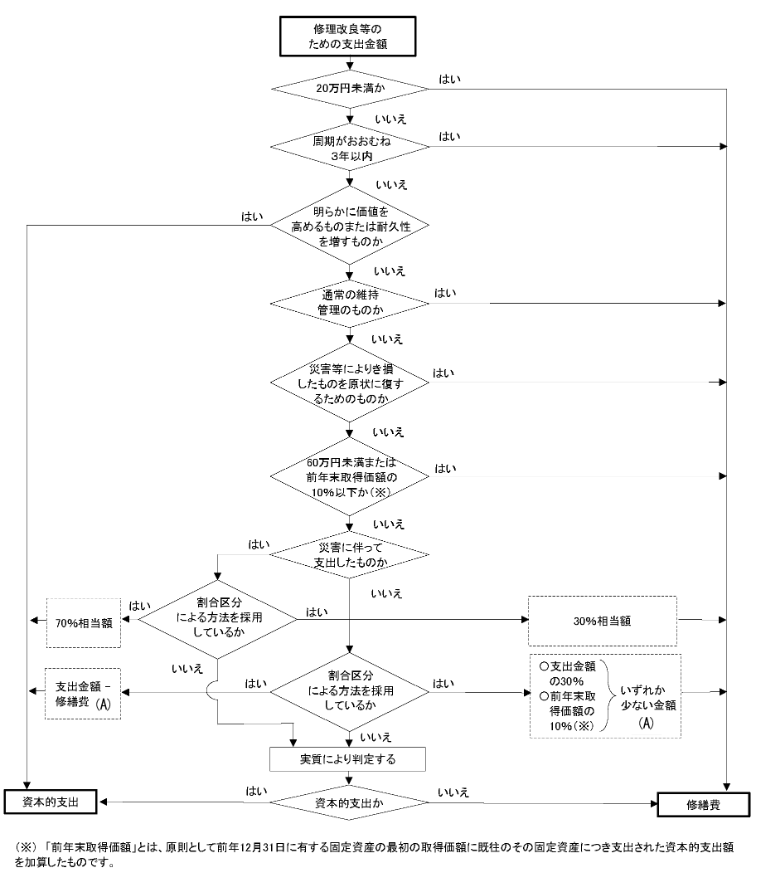

実際には、国税庁から出ているフローチャートを利用してある程度区別しています。

修繕費と資本的支出を分けるフローチャート

これが、修繕費と資本的支出を分けるフローチャートです。

国税庁 タックスアンサー No.1379 修繕費とならないものの判定

税理士業界ですと有名なフローチャートです。

とりあえずは、このフローチャートで判定しますがグレーゾーンもけっこうあります…。

秘書

秘書細かい図ですね…。

書いてあることも意味が分からないものがけっこうありますね。

まぁ、このフローチャートを見て自分で判断できる人はなかなか少ないと思います。

税理士でも言葉の解釈に困るくらいなので…。

例えば、図の上から3つ目のひし形部分「明らかに価値を高めるものまたは耐久性を増すものか」では、「明らかに価値を高める」って何?どこまで言うの?

アスファルト舗装部分が一部壊れたから、透水性の舗装に変えたけど、これは明らかに価値を高めている?

営業車の後部座席を改良して荷室にしたけど、価値は高まった?低くなった?

完全な答えがない世界ですね…。

とはいえ、フローチャートから明らかに判断できる部分も多いので、そこは参考にしています。

次の部分は確実に判断がつけられます。

支出額が20万円未満かどうか

2代目(予定)これは分かりやすいですね!

20万円未満なら修繕費ですか。

一番分かりやすい基準ですね。

支出額が20万円未満(199,999円以下)なら、修繕費として処理してOKです。

明らかに価値を高めている工事や改良であっても、修繕費とできるので、一番最初に確認するところですね。

なお、工事であっても設置したものが独立した資産である場合、例えば器具備品(壁掛けエアコンとか)などの単品のものであれば、少額資産の特例(30万円未満の資産の購入)を利用できる可能性がありますので、その視点でも検討すべきですね。

国税庁 その他法令解釈に関する情報 第67条の5《中小企業者等の少額減価償却資産の取得価額の損金算入の特例》関係

周期が3年以内の工事かどうか

これも分かりやすいですね。

メーカーの機械設備などでよくありますが、2年や3年周期でパーツの交換が必要なもので一回に数百万円かかるもの。

毎日10時間以上も稼働している大型の生産機械などでよくありますが、この周期が3年以内の定期交換などは修繕費として処理してOKです。

通常の維持管理かどうか

ここらへんからフローチャートの判定が怪しく(難しく)なってきます。

2代目(予定)正直なところ、フローチャートの下の方はほとんど意味が分かりません…。

おっしゃる通りで、難しいですね。

上記のとおり、まずは

- 支出額が20万円未満かどうか

- 周期が3年以内かどうか

の項目で判定し、ダメだと少しグレーな判定ゾーンに入ります。

個人的な解釈を入れますが、当事務所では次の視点で工事を判定しています。

経年劣化や故障について原状回復させるものは修繕費

新設工事、取替工事、改良工事は資本的支出

結局、よく分かりませんね…。

エアコンを例に出します。

- 故障したエアコンを修理してもらった ⇒ 修繕費

- 経年劣化で風量の落ちたエアコンをメンテナンスである程度復活させた ⇒ 修繕費

- 経年劣化したエアコンを取替工事で新品にした ⇒ 資本的支出

- 経年劣化したエアコンの室外機のみ取替え、復活させた ⇒ 資本的支出

4つ目の例が少しグレー化もしれません。

エアコン、車にしてもメインユニット(室外機やエンジン)の入れ替えは、ほぼ新品を購入するに近い行為なので資本的支出と判断しています。

ここらへんは、ケースによっても判断が変わるかもしれません。

60万円未満または前年末取得価額の10%以下か

あくまで、上のフローチャートをたどってきて、それでも分からない(判別がつかない)場合にはこの「60万円未満または前年末取得価額の10%以下」というルールで判断します。

ただ、フローチャート上で「通常の維持管理」は修繕費、「明らかに価値を高める、耐久性を増す」は資本的支出とされますので、この判断基準が登場するのは、「うーん、通常の維持管理でもないし、価値を高めたり耐久性を増すわけでもないし…」という状況です。

正直なところ、そんなに状況としては多くないと思います。

もちろん、心の中では「資本的支出に近いなぁ…」と思っても、支出額が60万円未満ならこの基準で行けるかどうかは考えますけどね。

その場合には、工事写真とか工事内容とかを資料として全部取っておいて、「判断が付かないんだ!」という根拠を残しておきます。

税務調査があった場合の駆け引きの要素も入ってきますね…。

修繕費と資本的支出の効果

2代目(予定)話が戻っちゃって恐縮なんですが、そもそも資本的支出と判断するとまずいことがあるんですか?

資本的支出はすぐに経費にならない

まずいことはありません。

あまり気にしない社長さんもけっこういます。

でも、「資金繰り」「税金の圧縮」を気にされる社長さんはけっこう敏感に反応されますね。

簡単に伝えると、次の違いがあります。

| 修繕費 | 資本的支出 | |

|---|---|---|

| 経費計上 | 即時経費計上可能 (支出した年度で全額経費になる) | 減価償却 (全額経費になるまで数年から数十年) |

| 管理 | 税法上は管理不要 | 固定資産台帳に記録する |

| 申告 | 記帳のみで特別に記載不要 | 法人税:別表16に明細を記載 所得税:決算書に明細を記載 |

ということで、資本的支出の方が面倒が多いです。

とくに、支出した年度において経費にできる部分が支出額の数パーセントしかない場合も多いので、法人税を圧縮する効果は望めません。

法人税を圧縮できないということは、法人税等の支出額が多くなり、期首の資金繰りが厳しくなるということですね。

2代目(予定)なるほど、その年の経費にならなければ税金を安くする効果もない、ということですね。

修繕費に区分するためのポイント

最後に、修繕費もしくは30万円未満の少額特例にできるだけ区分したい場合のポイントです。

それは、「工事内容をできるだけ明細化してもらう」です。

冒頭の社長さんの問い。

社長ん、社屋のリフォーム工事の300万円かね?

でも、これは20万円以上だから資本的支出になるんだろう?

いえ、「リフォーム工事の中身」によりけりです。

例えば、次のような内容だと結果が少し変わります。

- エアコン入替工事 15万円×4機=60万円

- 共用キッチン入替工事 25万円

- トイレ(便器のみ)入替工事 25万円

- 駐車場舗装工事 100万円

- 大型エアコン入替工事 90万円

上記で合計300万円の場合には、次のように判定できる可能性があります。

エアコン入替工事 15万円×4機=60万円は1機が20万円未満のため、修繕費で処理できます。

「共用キッチン入替工事 25万円」「トイレ(便器のみ)入替工事 25万円」は両方とも30万円未満で独立した資産と言えるでしょうから、少額特例を利用して消耗品として処理可能です(1事業年度内に300万円が限界です)。

これで、300万円のうち、110万円は即時費用にできますね。

次に、「駐車場舗装工事 100万円」「大型エアコン入替工事 90万円」は資本的支出ですが、それぞれ違う資産区分ですので、耐用年数が異なります。

詳細は内容により異なりますので省きます。

社長なるほど、一概に工事で300万円といっても、内容によるのか。

確かに、費用にできそうな部分があるから、業者さんから明細を取り寄せよう。

そうしたら、判定の方は佐々木さん、よろしく頼むよ。

はい、お任せください。

それが契約税理士の役目ですから。

資産を購入した場合の取り扱いについて相談したい場合は気軽にご連絡ください。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。