※この記事は令和7年4月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今回は、単なる従業員なのに「役員」とみなされてしまう制度「みなし」について解説します。

法人の役員は従業員と比べて給与面等で大きく制約を受けます。

同族会社で知らぬ間に役員とされてしまう「みなし役員」制度について、この機会に解説します。

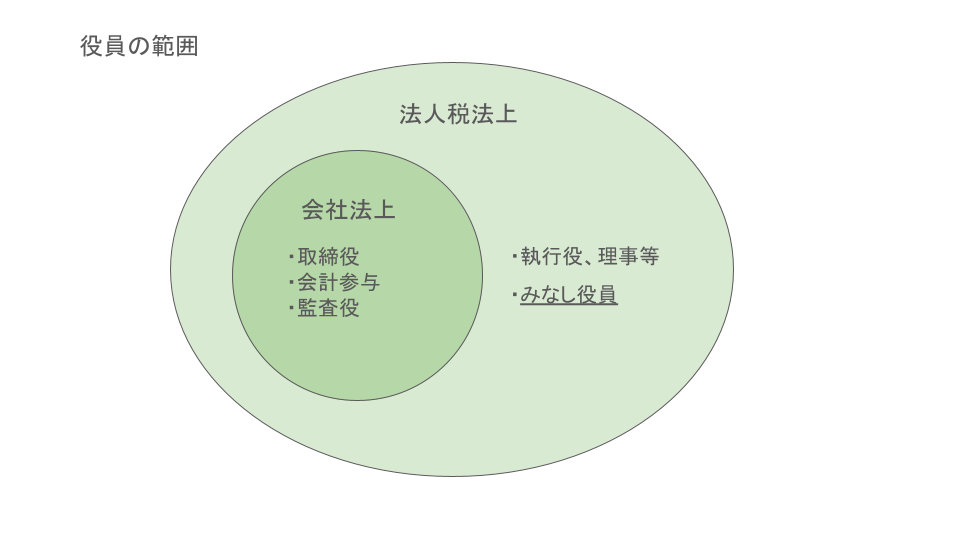

役員の範囲=みなし役員とされるか!?

社長

社長佐々木さん、以前にうちの妻が取締役でもないのに、役員の扱いになると言っておったよね?

今度、息子についても営業部長に昇進させようと思うのだが、息子も役員になってしまうのかね?

会社を経営していると、家族を会社の中枢のポジションに置く場合がよくあります。

単なる経理担当の場合もあれば、銀行折衝を任せたり、仕入値を取引先と交渉して決めたり…重要なポジションを任せる場合もあります。

このような場合に、取締役として登記されていなくても法人税法上で役員とされてしまう「みなし役員」の制度があります。

この制度を知らずに、家族に賞与を支払って、税務調査で否認されたりする場合もありますので、この機会に法人税法上の「役員」について知っておきましょう。

1.会社法上の役員

まず、法人税法上の「役員」は会社法上の役員よりも広く取られています。

そして、会社法上の役員は分かりやすいです。

会社法上の役員はズバリ「取締役、会計参与、監査役」であり、法人の登記簿に登記されている人です。

秘書

秘書当社は社長と専務だけが登記されていますね。

この場合、会社法上の役員は「社長と専務の二人」ということになります。

2.法人税法上の役員

法人税法上の役員の範囲は、会社法よりも広いです。

2代目(予定)

2代目(予定)うん、会社法より広いんですね。

みなし役員とか、範囲が広がっていますね!

法人税法では、「会社経営者による利益調整、その結果としての法人税の減額」を防ぐため、役員の範囲を広く取っています。

「執行役、理事等」を含めるほか、「みなし役員」の制度が税務調査を考えると厄介な部分です。

①執行役、理事等

執行役は執行役員制度を導入している会社の話で、主に上場企業がメインです。

理事、監事は社団法人や財団法人、社会福祉法人などの経営層のことです。

その他、清算人という会社を清算する際に選任する職も含まれます。

②みなし役員

ここからが今日の本題、家族経営の会社において配偶者や息子、父母を従業員とした場合に起きうる「みなし役員」制度についてです。

2代目(予定)私も社長の息子ですが…

役員になっちゃうんですかね!?

みなし役員制度はけっこうグレーな面も多いです。

「実態」を重視して判断されるので、表面だけ見て判断できない部分です。

では、実際にどう判定されるのかを見ていきましょう。

A.法人の使用人以外の者で、その法人の経営に従事しているもの

秘書難しい言い回しですね…。

結局、どんなポジションの人ですか?

端的に言えば次のようなポジションの方です。

- 会長

- 相談役、顧問

これはもう「社長を引退したけど、実質的に経営を牛耳っている人」を指しています。

社長わたしが引退して、でも「会長」などの名誉職で実際には経営をしている場面を指すのだろうか?

そうです。

形式上では、社長を引退し、登記簿から削除されても、実態としては「会長、相談役、顧問」などの役職で経営を仕切っている、そんな場合には「退職した」とは認めない、ということです。

2代目(予定)「退職」というワードが出ましたが、給与以外にも退職金にも関わるということですね!?

役員の方の「退職金」には大きく関わります。

「退職金」は、退職後の役員・従業員の長年の勤労への対価、退職後の生活の安定のためにかなり優遇した税制措置がされています。

それが、「みなし役員」とされて、実質的には退職していないとされると退職金がなかったことになり、役員賞与として認定されます。

すると、退職金の優遇措置がなくなるばかりか、役員賞与は事前届出がない限りは損金不算入のため、退職金として出した金額が全額損金不算入となります。

ついでに、源泉所得税の徴収義務違反も取られますので、ダブルパンチの状態となります。

(退職金で数千万円を出したものが否認され、役員賞与として認定されると、加算税を含めて数百万円レベルのダメージとなります)

秘書ダメージが大きいですね…。

退職金の否認はダメージが大きいので、確実に回避せねばならないところですね。

ですので、社長を退任して、「会長」「相談役」「監査役」などで残留する場合には、次の点で注意が必要です。

- 常勤役員が非常勤役員になる ⇒ OK

ただし、実質的に主要な地位を占めている場合はダメ! - 退任して監査役になる ⇒ OK

ただし、実質的に主要な地位を占めている場合はダメ!

さらに、使用人兼務役員として認められない大株主である場合はダメ。 - 分掌変更(肩書が変わった)した後の役員の給与がおおむね50パーセント以上減少 ⇒ OK

ただし、実質的に主要な地位を占めている場合はダメ!

国税庁 タックスアンサー No.5203 使用人が役員へ昇格したとき又は役員が分掌変更したときの退職金

2代目(予定)とにかく、「実質的に主要な地位を占めている」場合はダメ、ということですね。

つまり、退職とは名ばかりに、社長の役割を続けている場合ですか。

細かな論点もありますが、とにかく「退任したなら、経営には関わらない(つまり、後任の方の経営方針に指図しない)」が基本です。

B.同族会社の使用人のうち、次のすべての要件を満たす者で、その会社の経営に従事しているもの

ここがかなり難しい部分です。

まずは、要件を示します。

- 同族会社の使用人であること

- 株式所有割合の要件を満たすこと

・主グループの1〜3位までを合計した場合に、株式所有割合が50%超となる株主グループに属している

・その使用人が属する株主グループの株式所有割合が10%超である

・使用人とその配偶者などの株式所有割合の合計が5%超である - 法人の経営に従事していること

2代目(予定)意味が分かりません…。

何が言いたい文章ですか??

これは、税理士もしくは税務署職員(いずれも、ちゃんと勉強している人に限る)にしか分からない暗号みたいなものです(笑)。

本当に、よくない法制度(分かりづらい法制度)と思います。

細かな部分は省きますが、今回の記事でお伝えしたい部分は、「社長の奥さん、息子さんが、登記していないのに役員とされる場合がある」ということです。

要は、社長=株主である同族会社(社長が50%超の株式を保有している会社)では、社長の妻や息子が法人税法上で勝手に役員扱いとなってしまう可能性があるということです。

秘書法人税法上で役員扱いになると、何が良くないんでしたかね…?

主に次の制限です。

- 定期同額給与(毎月同じ額の給与を支給しなければならない)

- 賞与の制限(事前届出がないと損金不算入)

- 退職金の制限(損金算入限度額がある)

- 雇用保険の有無(役員には雇用保険は課されない)

さて、「みなし役員」に該当するかどうかで、実務上の給与などに影響が出ますが、その境目は「経営に従事している」かどうかです。

もっと分かりやすく言うなら「様々な場面で、社長並みの発言権を持っているかどうか」でしょう。

まず、この規定に該当する可能性が高いのは「社長の配偶者」です。

社長が50%超の株式を有しているケースでは、社長の配偶者は「株式所有割合」を満たすものとされます。

つまり、後は「経営に従事している」と判断されれば、「みなし役員」と判断されます。

そして、「経営に従事している」は、実態での判断です。

明確に「コレだ!」という判断はありません。

ただ、実務的にはある程度の基準はあります。

- 取締役会での発言権の有無

- 取引先との金額交渉における裁量

- 金融機関との交渉における裁量

- 人事権の有無

これらを総合勘案して判断される部分です。

大まかには「社長と同等、もしくは社長でさえ反論できない」と認められれば、それは「経営に従事している」と言えるでしょう。

例えば、取引先・金融機関との交渉において、その場で決定できること(「社長に聞いてみて回答します」ではなく、その場でその人の名前で決定できる)は「経営に従事している」と言えるでしょう。

逆に、「社長に判断を求めてからでないと回答できかねます…」という対応は、決裁権がないことの表れです。

家族を役員でなく、従業員のポジションとする場合には、判断権限は「あくまで社長が握る」をポイントにした方がよいでしょう。

家族に判断権限を持たせ、その家族を役員でなく従業員として、さらに賞与を自由に決定していた場合には否認の恐れがあるということです。

3.リスクのある事例

秘書今回、難しいですね…。

詳しく教えていただいているのですが、いまいちよく分かっていないかも…。

みなし役員の制度は、「経営に従事しているかどうか」という実態判断の世界です。

実際に税務調査で争うまでは、契約税理士でもグレーのゾーンが大きいです。

もちろん、税務調査官側も「実態は微妙だけど、とりあえず指摘しておこう」という程度のケースもよくあります。

そのグレーな世界の中でも、一番税務調査で否認されるとまずいのは「退職金」です。

退職金は、金額が大きく、また法人税上でも一時に損金算入できる、所得税上でも所得控除や1/2できるなど優遇措置がある、という点で、これが「退職していない!賞与だ!」とされるとかなり厳しい状況です。

源泉所得税、所得税、法人税の3点で加算税が発生しますので、これは避ける必要があります。

つまり、「退職金」を支払うのであれば、「退職した事実」「退職と認められる要件(分掌変更などのケース)」をしっかり備えて、税務対策をすべきです。

この点、実際に私が経験したケースで、社長の奥さんが金庫番をしている(ただし、役員登記はない、形式上は単なる従業員)で、みなし役員とされ、退職金の効力についてもめた事例もあります。

その際は、会社側が勝ち、税務署の否認はスルーされましたが、けっこうヒヤヒヤしていました。

(社長の奥さんが資金をすべて握っていた会社なので、「経営に従事している」と判断される可能性もあった)

この点、私の事務所でも「社長の奥さん」が退職し、退職金を支払う場合には、「これまでの経緯」「退職金額」「経営に従事しているかどうか」「退職後のポジション」などを検討して対処します。

一律にこうであれば安心とは言えない部分ですので、契約税理士と相談して進めてください。

まとめ

2代目(予定)うーん、今回は難しかったです…。

何かキツネにつままれたような…、ハッキリしないような。

みなし役員の制度は、法人ならではの分野で、かつ、実態を重視するのでグレーな分野です。

税務調査で指摘されることがありますが、きちんと実態を把握した税理士と協同して対処すればさほど問題はありません。

問題があるケースは、「税理士に相談せずにいろいろ進めている」「税理士が経営に無関心」「税理士がみなし役員制度をよく分かっていない」などのケースでしょうか。

税理士は専門家ですので、この記事を読んで不安に思えば、会社の状況を素直に伝え、アドバイスをもらってください。

そのうえで、「うーん、よく分からない」「いまいち、理解できない」などあればセカンドオピニオンを求めてください。

社長も税理士も、もちろん会社と関係のある従業員も含めて、皆が納得できるように進めていけるのがベストですね。

経営で心配な場合は、気軽にご連絡ください。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。