※この記事は令和7年2月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今回は法人において、赤字の際に税金を還付してもらえる可能性のある「欠損金の繰戻還付」制度について説明します。

この制度については、意外と知らない経営者さんがいます。

とくに、伝統的に黒字が続いている会社では知らなくて当然の制度かと思います。

税理士側もしっかりと勉強し、決算期前に意識していないと経営者さんへの説明を忘れることのある制度です。

決算後の資金繰りを改善させる手法としてはベターですので、赤字の場合には積極的にご検討を。

なお、他の法人税のブログはこちら。

欠損金の繰戻還付制度の概要

社長

社長佐々木さん、今期は赤字が確定したよ。

最後の2か月で下振れしてね。

赤字自体は問題ないのだが、数か月後に大型の仕入れを予定しており、資金が回るか少々不安でね…。

事業をしていれば、赤字も起こりうることです。

しかし、会社の場合には資金さえ十分にあれば赤字自体は恐れるものではありません。

相続などのケースを考えた場合にはメリットもあるくらいです。

しかし、仕入や人件費など他の要因と重なり、赤字の翌期に資金不足の恐れがある場合には経営者の不安は多いでしょう。

「欠損金の繰戻還付」は、前期に納めた法人税を当期の赤字を利用して還付請求する制度です。

短期的に資金繰りを改善させる効果があるため、赤字の翌期の資金繰りに不安を抱えている場合に強い味方となる制度です。

簡単に制度の概要を見ていきましょう。

欠損金の繰戻還付制度の利用条件

社長おぉ、いい制度があるんだね!

早速、どういう制度か教えて欲しい。

ではまず利用条件から説明いたします。

条件が合うかどうかを確認しましょう。

- 前期が黒字で法人税を納付していること

- 当期が赤字(法人税法上の赤字)であること

- 当期の申告書と欠損金の繰戻還付の請求書を同時に申告期限までに提出すること

国税庁 タックスアンサー No.5763 欠損金の繰戻しによる還付

他にも細かい条件はありますが、普通の中小企業であればたいてい満たしていると思います。

注意すべきは、「当期が赤字(法人税法上の赤字)であること」という点で、会計上での処理(引当金、減損損失など)で赤字になった場合は含まれません。

税理士であればこの点はすぐに分かりますので、直接聞くのが早いでしょう。

参考にその他の要件。

- 中小企業であること

- 前期に青色申告しており、当期も青色申告すること

欠損金の繰戻還付制度での還付額

社長うむ、我が社は前期に黒字で法人税を納めている。

中小企業だし、還付を受けられそうだな!

普通の中小企業であり、「前期に黒字で法人税を納付しており、当期が赤字(法人税上の赤字)」であれば、問題なく適用できます。

そして、肝心の還付額ですが、次のような計算式となっています。

前期の法人税額 × 当期の欠損金額(※1)/前期の所得金額

※1 分母(前期の所得金額)が限度

★分かりやすいように、かなり言葉を変えています。

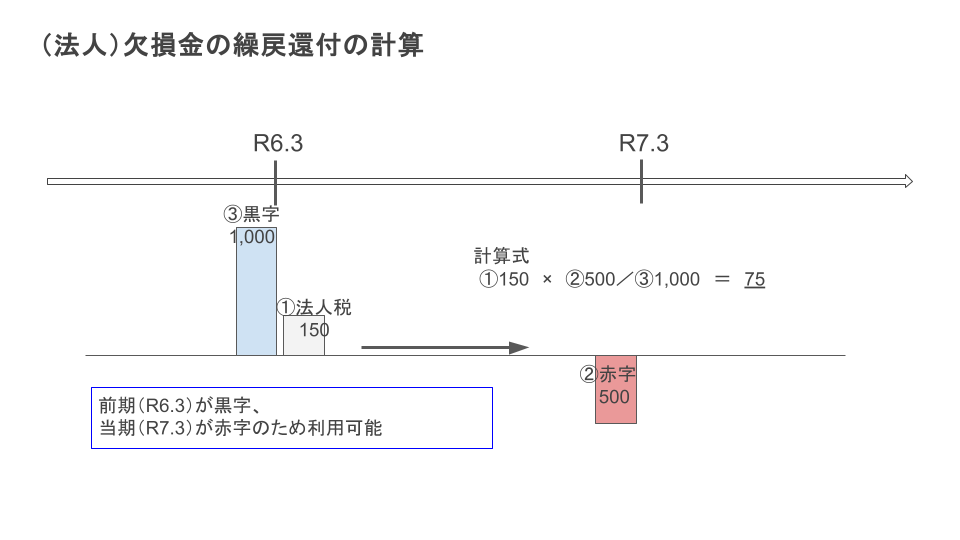

さらにこれを数字を入れて図にしてみました。

前期(R6.3)が1,000の黒字で法人税を150納付しており、当期(R7.3)が500の赤字のケースです。

- ①前期に法人税の納付額 150

- ②当期の赤字(法人税法上の赤字) 500

- ③前期の黒字(法人税法上の黒字) 1,000

計算式にはめると、①150 × ②500 / ③1,000 = 75 となり、法人税が75戻ってきます。

ちょうど、前期に納付した150の半分ですね。

※実際には、地方法人税も対象のため、もう少し還付額は多くなります。

欠損金の繰戻還付制度の特徴

2代目(予定)

2代目(予定)いいですね!

我が社は前期にけっこうな金額の法人税が出ていますから、一部でも戻るのはありがたいですね!

でも、何かデメリットはないんですか?

特別にデメリットはほぼないと考えていますが、特徴はあります。

地方税には適用がない

この欠損金の繰戻還付は法人税と地方法人税でのみ適用でき、地方税には適用がありません。

したがって、還付されるのは法人税と地方法人税だけです。

欠損金の繰越は使えない

赤字が出た場合に使える制度に「欠損金の繰越」という制度があります。

赤字分を翌年以降10年間繰り越して、翌年以降に黒字が出た場合に相殺する制度です。

欠損金の繰戻還付に使用した赤字は、「欠損金の繰越」の適用はありません。

欠損金の繰戻還付に使用していない分は、「欠損金の繰越」の制度が適用され、翌年以降に繰り越されます。

還付額は未収金の扱いとなる

これは、普通はあまり気にしなくてよいポイントです。

まず、当然ながら決算日において還付金の額は未収還付法人税として資産計上されます。

もちろん、必ず会計上で未収計上する必要はないと思います。

しかし、贈与税、とくに株式贈与などを控えた状況ですと、会計上は未収還付法人税として計上していなくとも、株式評価上の資産には含まれるでしょう。

その意味で、欠損金の繰戻還付を利用すれば、その期末を課税時期として株式評価した際には資産計上額が増えます。

結果として、株式評価額が上がりますので、その点は注意すべきポイントになるでしょう。

忘れるのは厳禁、一発勝負

これは経営者さんでなく、自分を含めた税理士への注意です。

欠損金の繰戻還付は申告と同時に請求書を出す必要があります。

申告して、期限後に「あ、そういえば赤字だったから繰戻還付できたな…」と気づいても後の祭りです。

赤字が出たらすぐに「繰戻還付は可能かな?前期の法人税上の所得は…」と反応するようにしましょう。

繰戻還付で戻る法人税分があれば、融資の金額を減らせたのに……なんて経営者を悲しませないように注意です。

まとめ

秘書

秘書こんな制度があったんですね。

還付できる法人税で消費税の納税分くらいまかなえるかも…。

社長うむ、佐々木さんすぐに手続き頼むよ!

欠損金の繰越還付は、資金繰りを改善させるのに良い方法です。

経営者としては、特段することもなく、契約税理士さんに依頼すればよいだけです。

個人的には、直後に株式贈与などする状況でなければ、積極的に行うべきと思っています。

資金繰りが良くなるのはもちろん、決算書に未収還付法人税として資産計上できますので、決算書の見栄えもよくなり融資にプラスに働く要素もあります。

何より、将来支払う税金が減る「欠損金の繰越」よりも、すぐに資金が手に入る「欠損金の繰戻還付」の方がありがたみがある気がします。

赤字が出た際の税金対策、融資などで相談したい場合はお気軽にどうぞ。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。