※この記事は令和7年2月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今回は、個人事業主が資産を譲渡した場合の話です。

法人と違って、所得を10種類に区分する個人では、法人よりも複雑な考え方が求められます。

その反面、きっちりと所得を区分していくとトクする場面もあります。

個人事業主が事業用資産(車、機械など)を譲渡した場合もその一つですね。

その点に今回は焦点をあてていきます。

※今回は、「土地」「建物」は対象外です。

あくまで、「土地」「建物」以外の資産(車、機械設備、備品など)を対象として書きます。

なお、過去の所得税のカテゴリのブログはコチラ。

事業用資産の譲渡は譲渡所得!

運送屋さん

運送屋さん佐々木さん!

配達用の車を買い換えようと思っているんです!

古くなったし、新しいのにしたいし…

見積もってもらったら、けっこういい値段が付きそうですが、これって税金出ますかね!?

個人事業主さんの日常の経理処理や確定申告を任されていますと、「事業用の車を下取りしてもらいました!」、「ユニック、ユンボを買い替えたら以外に高値がつきました!」なんて場面によく遭遇します。

その時に、法人であれば経理の方法はシンプルです。

簿記の教科書通りに簿価との差額を「固定資産売却損益」で処理する(法人税)とともに、売却額を課税売上として処理します(消費税)。

これが、個人事業主になるとけっこう複雑ですし、手順が多くなります。

個人の所得における譲渡所得

具体的に見ていきましょう。

それは、個人の所得が10種類に分かれていること、そして、そのなかの譲渡所得について次のように記載されているためです。

譲渡所得とは、資産の譲渡による所得をいいます。

譲渡所得の対象となる資産には、土地、借地権、建物、株式等、金地金、宝石、書画、骨とう、船舶、機械器具、漁業権、取引慣行のある借家権、配偶者居住権、配偶者敷地利用権、ゴルフ会員権、特許権、著作権、鉱業権、土石(砂)などが含まれます。

国税庁 タックスアンサー No.3105 譲渡所得の対象となる資産と課税方法

上記のとおり、個人事業主が自分の事業用の資産(自分が配送用、工事用、製造用で日常使用している資産)を譲渡した場合には「譲渡所得」というものに区分されます。

この「譲渡所得」は個人事業主の事業での利益が区分される「事業所得」とは計算方式が違うため、しっかりと区分しなければいけませんし、また、区分した方がトクをするシーンもあります。

なお、資産を譲渡した場合でも「事業所得」に区分される場合もありますが、それは「棚卸資産」「商品、製品」などに限定されます。

資産の譲渡による所得であっても、次の所得は譲渡所得ではなく、事業所得や雑所得、山林所得として課税されます。

(1) 事業所得者が商品、製品、半製品、仕掛品、原材料などの棚卸資産を譲渡した場合の所得は、事業所得となります。

国税庁 タックスアンサー No.3105 譲渡所得の対象となる資産と課税方法

古物商の店主さん

古物商の店主さん簡単に言うと、「仕入てお客さんに売っているもの」ですかね、事業所得になるのは?

うち(古物商)の仕入商品とかですかね?

もしくは、食品製造業さんの仕入原材料とか。

それが正しい認識です。

「売ることを目的に仕入れている商品、材料など」は「事業所得」の対象となりますが、それ以外(自分の事業用に使う車両や製造機械、建設機械など)を譲渡すれば「譲渡所得」の対象となります。

譲渡所得の方がトクをする!?

スタッフさん

スタッフさん個人の方で事業所得でなくて譲渡所得…になるというのは何とか理解できそうですけど…。

結局、税金に影響はあるんですか?

これが、影響があるんですよ。

個人事業主の方で、もしも営業車や製造機械、建設機械を簿価(最初に購入した金額から毎年の減価償却額を控除した残り)を超える金額で売れ、知らないままに事業所得に組み込んだ場合には、そのまま利益として所得税が課されます。

しかし、譲渡所得として処理した場合には、次の計算式が当てはまります。

①短期譲渡所得(所有期間が5年以下)

収入金額 ―(取得費+譲渡費用)

②長期譲渡所得(所有期間が5年超)

収入金額 ―(取得費+譲渡費用)

譲渡所得の金額

① + ② ー 50万円

※50万円の控除は短期譲渡所得の金額から引いていく。

※長期譲渡所得の金額は1/2する。

長々していますが、一番伝えたいことは「事業用資産を譲渡し、利益が出たとしても、50万円までは所得税がかからない」ということです(後述しますが、消費税はかかります)。

運送屋さん計算式を見ると、50万円引かれるみたいですから、けっこういい値段が付かない限りは税金は発生しなさそうですね。

簿価から50万円を上回る金額が付くことは、昔はそう多くはありませんでした。

ただ、昨今は建設機械など値上がりしているので、中古でもいい値段付く場合が多いです。

すると、使い古したユニックやユンボでも、かなりの値段で業者さんに買い取ってもらえ、利益が…という場合も想定されるので、「個人事業主の方が事業用資産を譲渡したら、特に5年以上保有している資産を譲渡したら、利益が出てもかなり節税されるかも」という視点は覚えておいた方がいいですね。

上記の計算式のとおり、所有してから5年以上経過した資産の売却利益は1/2されるので、税務上かなり優遇されますね。

事業税の計算には注意!

スタッフさん事業税ですか…。

名前は聞きますが、よく分からない税金です…。

事業税は意識していない方も多いです。

意識している方でも、計算式を知っている方には出会ったことがありません(笑)。

そのくらい、影の薄い税です。

事業税は、「都道府県税」です。

私の住む新潟県では、新潟県が賦課する税金ですね。

細かいルールは多いですが、開業して2年目以降の職種の方は「(青色申告特別控除前の所得額 - 290万円)×5%」の計算式が当てはまります。

※職種により、適用税率は変わります。

なお、事業税には「青色申告特別控除」は適用されません。

その代わりに、事業税独自の290万円の控除額があります。

さて、ここで、事業用資産の譲渡で利益が出た方であれば、当然に「譲渡所得」として申告して、特別控除の50万円を受けるべきですし、そういう法律になっています。

しかし、事業用資産の譲渡で損失が出た方は「譲渡所得」として申告しただけでは、損をします。

これは、「譲渡所得」として申告した損失額が、そのままだと事業税の計算に取り込まれないからですね。

事業税の計算は、基本的に決算書の「青色申告特別控除前の所得額」を見て計算するので、確定申告書の「譲渡所得」はそのままだと考慮してくれません。

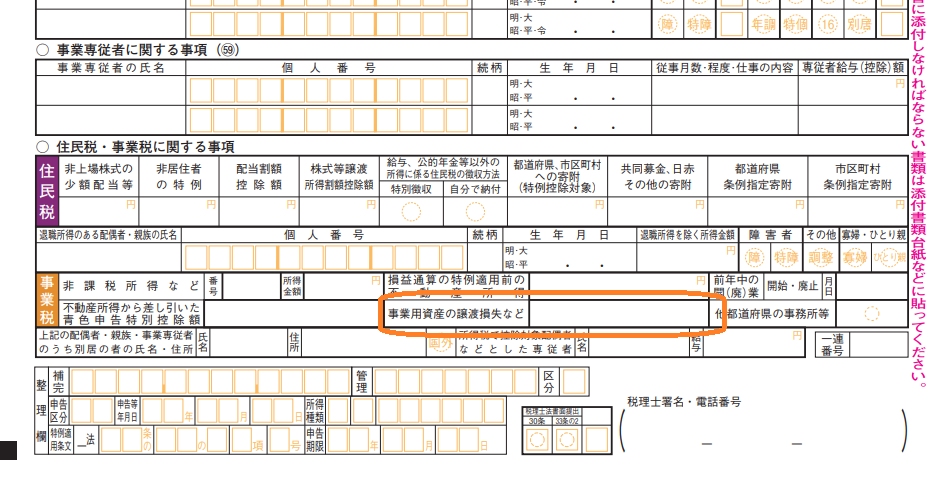

そこで、確定申告書の第2表に「事業用資産の譲渡損失」を掲載する欄が設けられています。

画像が確定申告書の第2表です。

オレンジ線で囲まれた部分が「事業税」に関する特記事項を記載する部分の中で「事業用資産の譲渡損失」を記載する部分です。

上の「確定申告書の第2表」のオレンジ枠の該当欄に「事業用資産の譲渡損失」を記入することで、余計に事業税が高くなることを防げます。

事業用資産を譲渡して損失が出た場合には、間違いなくこの欄を埋めるようにしましょう。

消費税の計算にも注意!

スタッフさん注意だらけですね(笑)。

注意が多いですね(笑)。

でも、本当にそうなんですよ。

事業用資産を譲渡した場合に、その利益、損失の額は「譲渡所得」で申告すべきです。

しかし、消費税ではまた違う考えをします。

消費税の申告が必要な人、つまり次の方々は気を付けましょう。

- インボイスを取得している方

- 2年前の課税売上が1,000万円を超えている方

これらの方は、確実に消費税の申告義務があります。

その場合に、事業用資産の譲渡をした場合には、利益か損失かに関わらず、次の金額を消費税の計算に加える必要があります。

〇 事業用資産の売却金額

※ 下取りの場合にも、下取り金額を消費税の計算に加える必要があります。

例えば、車を売却した場合を考えます。

車の売却額 50万円

車の簿価 10万円

売却利益 50万円 - 10万円 = 40万円

この場合に、消費税の計算に加える金額は、「売却額の50万円」です。

利益が出ているかは関係ありません。

単純に、車を売って、相手からもらった金額50万円が消費税の課税対象金額となります。

難しいですね…。

ここらへん、自信がなければ、確定申告時期の税理士無料相談で聞いてみましょう。

まとめ

古物商の店主さんなんか…難しいですね。

自分で覚えておくのはちょっと厳しいです。

ここらへん、個人事業主の方の確定申告は法人が法人税申告するより複雑です。

細かく所得が分かれていることに加え、複雑にルールが整備されています。

税理士としては、法人の方の申告の方がシンプルに感じるくらい、個人の方の確定申告は気をつかいます。

とはいえ、基になる金額がわずかであれば、あまり気に留める必要もありません。

事業用資産の譲渡にしても、利益・損失の金額がわずかであれば、確定申告で記載欄を間違えてもほぼダメージはありません。

しかし、金額が大きい、もしくは事業自体が好調で忙しく、確定申告にまで気を遣ってられない場合には、間違いなく税理士に依頼すべきです。

その方が確実にストレスが少なく、時間を確保できます。

個人事業主の方で、確定申告でお悩みの方は、気軽にご相談ください。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。