※この記事は令和7年1月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

昔のブログ記事(Ebay関係)の引っ越しに合わせて、輸出事業の消費税についても記載しておきます。

輸出事業=消費税還付のイメージ…というか実際にそのとおりですが、仕組みを解説しておきます。

なお、過去のEbay記事は次のとおりです。

消費税と輸出事業

運送屋さん

運送屋さん消費税ですか…

インボイスも始まりましたが、そもそもよく分かっていないかも。

まずは、消費税の基礎から説明します。

消費税の基礎

まず、消費税の構造を簡単に伝えます。

あなたの 売上 が一年で220円(内、消費税20円)あります。

次に、 仕入れ が一年で110円(内、消費税10円)あります。

では、消費税は何円納税すればよいでしょう?

……

スタッフさん

スタッフさんこれなら分かるかも?

20円 ー 10円 = 10円!

正解です!!

消費税の仕組みは、基本的には簡単です。

商品やサービスを売った時に、お客さんからもらった消費税、そして、仕入れをした時に支払った消費税、これらを相殺することで納税すべき消費税額が算出されます。

輸出事業の場合

店長

店長輸出事業だと、これと変わるんですか?

基本の考え方は同じですが、計算が次のようになります。

あなたの 売上 が一年で200円(内、消費税0円)あります。

次に、 仕入れ が一年で110円(内、消費税10円)あります。

では、消費税は何円納税すればよいでしょう?

……

スタッフさんこれ…

さっきと同じ計算すると、マイナス10円になりません?

正解です。

輸出事業は売上に消費税がかかりません。

外国の人に日本の消費税を請求するわけにはいきませんからね。

ということで、この場合の消費税の納付額(還付額)はマイナス10円、つまり10円が戻ってきます。

古物商の店主さん

古物商の店主さんなるほど、これが消費税還付ってわけですね。

売上に消費税がかからないから、仕入れの時に払った消費税が戻ってくる。

でも…売上に消費税がかからないだけで、消費税を抜いて考えれば一緒ですね。

そうです。

実は、すべて税抜きで考えれば一緒です。

国内事業も税抜きなら 200円ー100円=100円 の利益。

輸出事業も税抜きなら 200円ー100円=100円 の利益。

消費税を先に払って、後で還付を受けるのが輸出事業です。

けっして、消費税分を得しているわけではありません。

ただ……それでもお得に感じるんですよね。

他の経費の還付(特典)

運送屋さんなるほど!

消費税還付とはいっても、根本的に得してわけじゃないんですね。

でも、やっぱお得に感じる気がしますね、後でもらえると。

そうなんです。

やっぱ、結果的に得しているわけじゃなくとも、「納付する」よりも「戻ってくる」の方が嬉しいですよね。

これは、会社員が年末調整でお金が戻ってくると嬉しいのと似たような心持ちだと思います。

そして、輸出売上のみの事業の場合、商品仕入以外も還付金の対象となります。

つまり、こんな感じ。

あなたの 売上 が一年で200円(内、消費税0円)あります。

次に、 仕入れ が一年で110円(内、消費税10円)あります。

他に、 光熱水費 22円(内、消費税2円)。

ガソリン代 33円(内、消費税3円)。

では、消費税は何円納税すればよいでしょう?

……

スタッフさんえ、もしかして、仕入の分だけでなく、その他の日常経費の分まで消費税が戻ってくるんですか?

そうなんですよ。

あくまで、「事業に関係ある部分」に限りますけど、いわゆる販管費と呼ばれる消耗品や水道光熱費などの消費税分も還付されます。

よって、答えは 15円 の還付です。

まぁ、これも売上に消費税がかかってない輸出事業の特徴ですね。

日常経費の部分まで消費税が還付されるのは、Ebay輸出事業を始めた人が驚く点ではないでしょうかね。

輸出事業とインボイス

さて、輸出事業における消費税還付の考え方は前述のとおりです。

ここで、2023年10月から始まったインボイス制度が輸出事業に影響を与えています。

運送屋さんそういえば、インボイス始まりましたし、必要だから番号を取ってもらいましたけど、よく意味は分かっていないですね…。

インボイス制度を簡単に

インボイス制度は簡単に言えば次のとおりです。

「請求書」や「領収書」にインボイス番号が記載されていないと、消費税の申告で損をするかもという制度。

だれが?…そのインボイスを受け取った事業者が損をするかも。

2023年10月1日からインボイス制度が始まりました。

非常に悪評の高い制度ですね。

言いたくはありませんが、運用がけっこう複雑で、各社かなりの混乱をきたしました。

税理士事務所としても、細かい部分ですと国税庁のQ&Aが対応されておらず、確実な回答ができない状態です。

※国税庁のQAは100以上ありますが、それでも不明な点は多いです…。

そして、何より課税売上高1,000万円以下の免税事業者さんたちが受ける影響がかなり大きい制度です。

実例計算をするとこんな感じです。

あなたの 売上 が一年で220円(内、消費税20円)あります。

次に、 仕入れ が一年で110円(内、消費税10円)、ただしインボイスのない請求書でした。

では、消費税は何円納税すればよいでしょう?

……

古物商の店主さんえっ、もしかして20円納めるんですか?

仕入での10円分は引けないの?

原則的な考え方は、「仕入での10円は引けず、20円を丸ごと納付する」です。

ただ、2026年までの3年間は、8割特例というものがあります。

なので、10円×80%=8円引けて、納税額は 20 ー 8 = 12円 です。

さて、これ以上のインボイスの細かい制度は今回の記事では省きます。

輸出転売とインボイス

運送屋さん輸出事業にもインボイスの影響はあるんですか?

けっこうな影響が出ていると思います。

古物商の店主さん

古物商の店主さんなんか図がありますね。

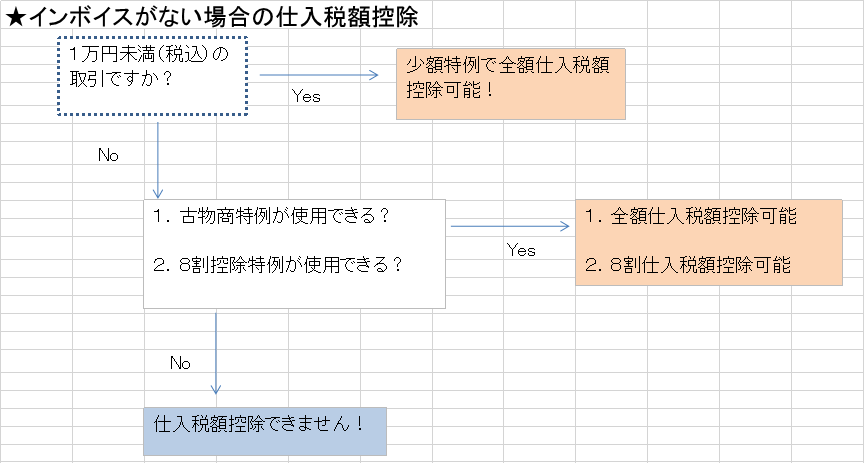

輸出転売時のインボイスと仕入税額控除について、図にしてみました。

まず、言葉の説明です。

「仕入税額控除」は、支払ったお金のうち、消費税分について、納税額から引くことができるというものです。

つまり、仕入税額控除ができると言えば、仕入れに使ったお金のうち、その消費税分はトクができるというものです。

そして、まずインボイスがあれば、そもそも消費税の仕入税額控除には影響はありません。

今まで通り、消費税を減らす効果を持ちます。

運送屋さんなら、上の図は、インボイスがない取引の場合の話ですね。

そういう取引は、輸出転売の仕入れだと、よくあるんですか?

普通の仕入先はインボイス請求書を発行してくれる気がしますが?

輸出転売という取引形態ならではの問題ですね。

ネットフリマで仕入れることが多いので、この場合にはインボイスどころか、請求書自体がないんですよ。

じゃあ、請求書自体がない場合はどうなるのか?

仕入税額控除できるのか?

インボイス制度の下で仕入税額控除できるかを考察していきます。

輸出転売で消費税の仕入税額控除できる場合

まずは、消費税の仕入税額控除できる場合から見ていきましょう。

1.インボイスがある取引

当たり前ですが、ショップやAmazonなどから購入し、インボイスがあれば取引額の大小にかかわらず、問題ありません。

ただし、インボイスはしっかりと保存されてください。

保存していなければ、消費税の仕入税額控除は受けられません(税務調査で否認される可能性が高いです)。

2.インボイスなし、1万円未満の取引

スタッフさんさて、ここからインボイスがない場合ですね。

図を見ると、1万円未満は仕入税額控除ができるみたいですね。

そうです。

これは、「少額特例」と呼ばれるものでして、1万円未満(税込み金額で)の取引については、インボイスが不要なのです。

国税庁 少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要

ただし、条件があります。

この記事を読んでいる方は個人事業者さんが多いしょう。

すると、年商1億円超の人はそうはいないと思います。ですので、問題なく使える方が多いでしょう。

とはいえ、税務は複雑ですので、契約税理士にしっかり確認してみてください。

1万円未満の取引であれば、メルカリやヤフオクなどで仕入れる場合でも仕入税額控除が可能ですね。

※なお、「1万円未満」の判定は1取引ごとです。

3.古物商特例

これは、正直なところ輸出転売事業ですとあまり使えない制度です。

次の条件にはまれば、インボイスがなくとも、また、高額取引であっても仕入税額控除できます。

①古物商又は質屋であること

② 適格請求書発行事業者でない者から仕入れた古物・質物であること

③ 仕入れた古物・質物が、当該古物商・質屋にとって棚卸資産(消耗品を除く)であること

④ 一定の事項が記載された帳簿を保存すること

古物商の店主さん古物商の許可を持っていて、帳簿を保存すればOKというですね。

ウチの店はこの特例のお世話になっています。

古物商をしている事業者さん(オフハウス、セカンドストリートなど)は必ず使っている特例でしょう。

しかし、Ebay輸出事業では使うことは難しいです。

特に、難しいのは、④「一定の事項」の部分です。

スタッフさんうーん、たしかに、難しいですね。

「相手方の氏名又は名称及び住所又は所在地」は、メルカリ、ヤフオクなんかで手に入れるのはほぼ無理ですよね…。

対面で直接仕入れるジモティーなんかだといけるかもしれませんが、オンライン取引ですと厳しいですね。

相手との名前、住所をやり取りできる取引の場合には、この特例を使用してください。

4.8割控除特例

※令和6年6月に国税庁がインボイスに関する「お問合わせの多いご質問」を更新しました。

その中に、「フリマアプリ等により商品を仕入れた場合の仕入税額控除」が追加されました。

よって、これに合わせて記事を修正いたします。

さて、「少額特例」「古物商特例」にはまらない場合でも、「8割特例」というものがあります。

最後の防衛手段ですね。

インボイスのない取引でも8割まで仕入税額控除を許すという特例です。

この8割特例で何とかできます。

まずは、この措置の適用基準を見てみましょう。

この特例を使用するためには、請求書・領収書などが必要であり、請求書・領収書には、次の事項が記載されている必要があります。

運送屋さんメルカリとかって、請求書ありましたっけ?

まぁ、当然の疑問ですよね。

たしかに、メルカリなどのネットフリマですと、請求書がありませんし、取引相手もどこのだれかは正確には分かりません。

ですので、インボイス開始から「ネットフリマ仕入は仕入税額控除できるのか?」と税理士でも疑問の状態でした。

しかし、令和6年6月に国税庁のインボイスQAが更新されました。

結論としては、「できる可能性が高くなった」です。

(フリマアプリ等により商品を仕入れた場合の仕入税額控除)

問ⓓ 私は古物営業法上の許可を受けて古物営業を営んでいる個人事業者です。フリー

マーケットアプリやインターネットオークションを通じて商品を仕入れることもあ

りますが、その際、取引の相手方が匿名の場合があります。この場合、仕入税額控

除の適用を受けるためには、どうしたらよいでしょうか。

また、固定資産など自ら使用する物品として仕入れるような場合や、古物商以外

の者が仕入れるような場合に、適格請求書発行事業者以外の者からの課税仕入れに

ついて仕入税額相当額の一定割合を仕入税額とみなして控除することができる経過

措置の適用はできるのでしょうか。

ネットフリマ仕入をしている人の声を代弁した、的確なQですね。

これに対する国税庁の答えは、長いので要約して掲載します。

2 フリマアプリ等による仕入れに係る 80%・50%経過措置の適用について

対価の総額が1万円以上の準古物の仕入れで、メッセージ機能等を用いて確認を行ったとしても仕入先の住所、氏名、職業及び年齢の確認ができないような場合)や古物商以外の者がフリマアプリ等で仕入れた場合(古物営業に該当しないものに限ります。)には、80%・50%経過措置の適用を受けることは可能です。

ちなみに、上の文章の中の「準古物」は、「譲渡する者が、使用、鑑賞その他の目的で譲り受けたものに限るもの」という定義であり、具体例としては「金、銀、白金といった貴金属の地金やゴルフ会員権」が挙げられます。

うん、輸出転売はこれにはまりませんね……。

「使用、鑑賞その他の目的」でなく、「販売」目的で仕入れていますからね。

ですので、やはり正確に条文と通達、QAを読み解くと、輸出転売でのネットフリマ仕入にインボイス特例(8割特例)は利用できない、という結論になりそうです。

ただ、ここからは直接に会って相談された方に限定しようと思いますが、輸出転売においても8割特例は使えるのか?という疑問に対してはある程度解釈の問題となりそうです。

興味がある方は直接ご連絡ください。

まとめ

運送屋さんなんか、インボイスの制度、気持ちが落ちますね…。

制度なので仕方ないかもしれませんが…。

それでも、企業や個人事業主はトクしない制度ですね。

ちなみに、インボイスが始まった現在、このような状況になっていますが、実際には気づかずに今まで通り消費税還付申告する方が多いと思います。

古物商の店主さんえっ、そうしたらどうなるんですか?

結論から言うと、間違ったまま申告(インボイスを無視して申告)して消費税還付していても、税務調査が来るまでは変わらない日常ですね。

スタッフさんぜ、税務調査があるとどうなるですか…。

うーん、いつ税務調査があるかにもよりますが、基本的には令和5年10月1日の取引まで遡って、正しい形に修正して申告になるでしょうね。

そして、修正した金額に対して、「延滞税」と「過少申告加算税」または「重加算税」が課せられます。

あと、精神的にダメージ受けますね…。

運送屋さん嫌な話ですね…。

そうですね。

なので、輸出転売事業をされている方は顧問税理士の方に身を守る術をよく聞くようにしてくださいね。

そして、適正な方法で利益をガッツリ出してください。

輸出事業の消費税還付、税務相談はコチラ。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。