※この記事は令和7年1月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今回は、相続税率について書きます。

税率は右肩上がりの累進課税なのは知っているよ、という方でも、実際に相続税を計算するときに他の効果をもたらしていることに気づいていない場合も多いです。

なお、今までの相続税のトピックはコチラ。

今回の記事では相続税率の持つ意味について記載していきます。

相続税率を知る

2代目(予定)

2代目(予定)次に教えてもらいたいことが相続税額についてです。

結局、いくらくらいになるのかの目安を知りたいのです。

相続税率表

相続税額を知るためには、相続税率を知る必要があります。

相続税率は所得税と同じく「超過累進課税」となっており、課税対象財産が増えるにつれて税率が上昇していきます。

まずは、相続税率を見てみましょう。

| 基礎控除額を超えた取得分 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

見てのとおり、3億円を超える時点で相続税率は50%、6億円を超えると55%にもなります。

2代目(予定)相続財産の半分以上が税金で持っていかれるんですね…。

厳しい制度ですね…

はい、厳しい制度です…。

お金持ちは子供に資産を受け継ぐな、と言っているような制度ですね。

いや、お金持ちからは遠慮なく税を取ります、の方が正解でしょうか。

しかし、実際には、相続税率の最高税率55%がかかる人は相続財産を6億円持っている人ではありません。

ケースによっては、10億円の財産を持っていても税率は40%程度で止まる場合もあります。

相続税のかかる仕組み

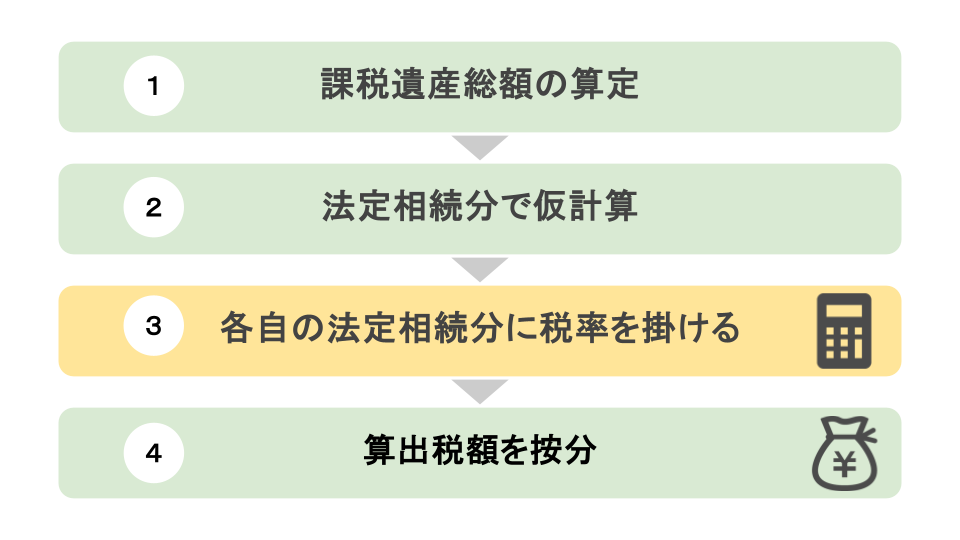

まず、相続税額を算出するための大まかなフローを見てみましょう。

秘書

秘書4つの工程に分かれていますね。

③で税率が出てきていますね。

かなり大雑把なフローですが、「相続税率」を使用するのは3つ目の工程です。

2つ目までの工程を理解すると、10億円の財産を持っていても必ずしも最高税率55%になるわけではないと分かりますよ。

①課税遺産総額の算定

「課税遺産総額」は、被相続人の財産総額にアレコレした金額です。

これも大雑把に書くと次のようになります。

相続人の財産(小規模宅地等の特例適用後) + みなし相続財産(生命保険、死亡退職金) ー 非課税財産枠 + 相続時精算課税適用分 ー 債務等 = 純資産価額(赤字はゼロ)

純資産価額 + 暦年課税の持ち戻し = 各相続人の課税価格(必ずゼロ以上の金額になる)

まず、上の計算式自体が既に複雑過ぎますが、ある程度正確かつ大雑把に書くとこうなってしまいますのでご了承を。

相続人が3人いるなら、各相続人ごとに受け継ぐ財産と負債を上記の計算過程にはめて「各相続人の課税価格」を出します。

次の計算過程はこれです。

各相続人の課税価格を合計 ー 基礎控除額(3,000万円 + 600万円 × 法定相続人の数) = 課税遺産総額

2代目(予定)よく分かりません(笑)

そうですよね。

一旦、各相続人のもらう財産を整理して、それを相続人分全員分で合体。

その後で基礎控除額を引いているだけなのですが、各過程でいろいろ足し引きするので複雑に感じます。

実際に相続税の計算をすると、上の複雑な過程にも意味があることを実感しますが、税理士でない人が見ている場合は「まぁ、そんなもんか」という程度の理解で問題ありません。

②法定相続分で仮計算

ここが今回のキモとなる部分です。

相続税率を掛ける前に、「法定相続分で仮に分けてしまう」のです。

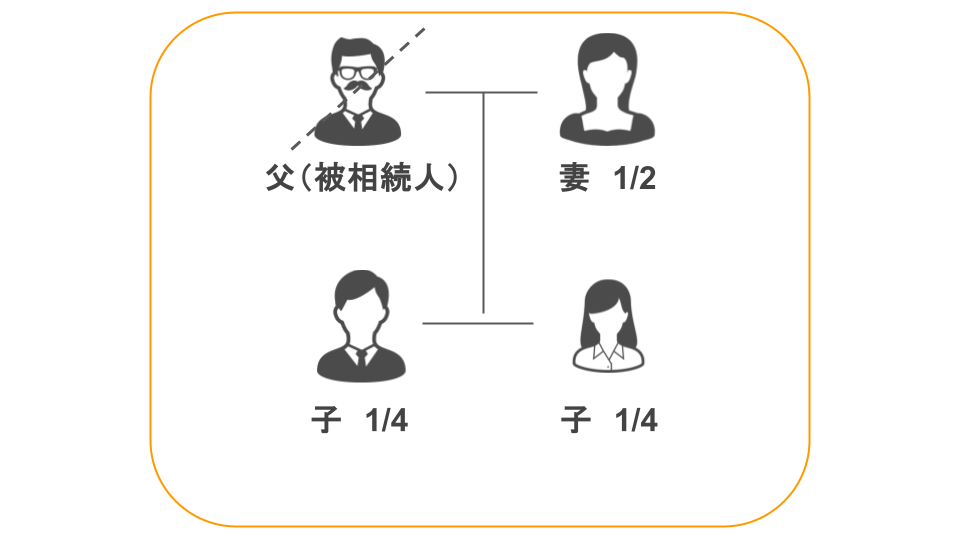

例えば、①で計算した課税遺産総額が10億円だったとしましょう。

ここで、相続人が3人(妻、子供2人)だったとしたら、法定相続分は妻が1/2、子供が各1/4ずつになります。

図にすると、このような形です。

各自10億円を法定相続分で分けると、妻が5億円、子が各自2.5億円ですね。

2代目(予定)実際の相続で引き継ぐ分とは違うんですよね?

あくまで、法定相続分で仮に分けたら、というだけで。

そうです。

実際にもらう分は置いておいて、相続税額を算出するために法定相続分で仮に遺産を分けているだけです。

③各自の法定相続分に相続税率を掛ける

そして、②で出した仮の相続分に相続税率を掛けます。

上の例で計算してみます。

妻:5億円 × 50% ー 4,200万円 = 2億800万円

子:2.5億円 × 45% ー 2,700万円 = 8,550万円(2人分で1億7,100万円)

合計 2億800万円 + 8,550万円×2人 = 3億7,900万円

秘書あら、たしかに遺産が10億円でも最高税率の55%になっていないですね。

相続人で分け合っているから、一人あたりの財産が減っていますね。

そうです。

法定相続人が多いほど、遺産を按分する頭数が増えるため、一人当たりの課税対象の財産が減り、結果として税率も低く抑えられていますね。

なお、子供が一人だと、次のように相続税額は変化します。

課税遺産総額 10億600万円(基礎控除の変化600万円を加味)

妻:5億300万円 × 50% ー 4,200万円 = 2億950万円

子:5億300万円 × 50% ー 4,200万円 = 2億950万円

合計 2億950万円 + 2億950万円 = 4億1,900万円

2代目(予定)子供の数が一人減ったら、相続税額が4,000万円増えましたね…。

法定相続人が増えると、基礎控除額が600万円増える方に目が行きます。

しかし、実際には課税遺産総額を分ける頭数が増えるので、税率が下がる恩恵が発生します。

税率の高い富裕層ほど、この法定相続人が増えて税率が下がる恩恵は大きいですね。

これが、見かけの遺産が10億円あるからといって、必ずしも相続税の最高税率55%が適用されるわけではない理由です。

今回は省いていますが、フローの途中で小規模宅地等の特例の利用があると、さらに課税対象の財産が減ります。

そうすると、適用される税率はもっと低くなる可能性がありますね。

なお、フローの④は今回の記事では省きます。

相続税率のまとめ

2代目(予定)今回もありがとうございました。

相続税率が見かけのまま適用されるわけではないんですね。

相続税はやはり難しい、というか税理士さんでないと正確には計算できないですね。

相続税は法人税や所得税とは毛色が違うので、やはり税理士にとっても難しい分野です。

私のように、経営者のサポートのため法人税、消費税、所得税、相続税・贈与税と全般的に押さえようとすると、膨大な勉強量と経験値が必要となります。

ある意味、修行の道ですね。

それよりは「相続に特化」と言い切ってしまった方が専門性がありますし、勉強も特定分野だけで済むのですが…。

その代わり、経営者さんを全般的にフォローすることが難しくなります。

当事務所の目指すところは、経営者さんを「10年20年と長い目でサポートすること」ですので、やはり相続税も手は抜けませんね。

相続、贈与について相談したい場合は気軽にご連絡ください。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。