※この記事は令和6年12月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

令和5年10月から開始されたインボイス制度。

令和6年12月現在では、1年以上経過して、世の中的には少しずつ浸透して落ち着いてきた様子です。

とはいえ、個人事業主の方でここ最近開業した方、昔から免税(年商1,000万円以内)でやってきた方にとっては、やはり厳しい制度だなぁ、と職業柄実感します。

今回は、そんな消費税の計算方法とインボイス制度について書いてみます。

消費税の計算方法の一覧

インボイス制度の所感

運送屋さん

運送屋さん佐々木さん!

開業して約1年、調子上がってきましたよ!

得意先も増えて、売上も右肩上がりです!

税理士として嬉しい瞬間の一つが、「お客さんの売上、利益が増えて世界が広がっている感覚を共有できること」でしょう。

個人事業主の方で、ここ1,2年で脱サラして開業、初年度から年収500万、2年目で1,000万など叩き出しているのを見ると嬉しいですし、同じ個人事業主として「一緒に頑張ろう!」という気持ちになります。

一昔前であれば、「頑張ってますね!年明け3月には所得税の申告ありますから、少しお金貯めておいてくださいね」で済みました。

しかし、今は令和5年10月から始まったインボイス制度により、個人事業主で年商1,000万円以下、もしくは開業初年度の人なども「消費税の申告納税義務」があります…。

それこそ、2年前までは年商1,000万円以下、または開業して2年目までは消費税分はもうけにできて、その分資金的にラクだったのですが…。

インボイス制度は個人事業主には厳しい制度です…。

消費税の計算方法の一覧

運送屋さん消費税制度って複雑なんですか?

佐々木さんに任せきりだから、気にしたことないけど…。

一応聞いてみたいです。

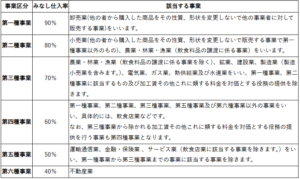

消費税の制度は、年々複雑になっています。

計算方法はいくつかありますが、原則的な方法が主軸としてあり、基準期間(2年前の事業年度)の年商をベースとして、特例的な計算方法を選択できるようになっています。

見出しの画像です。

大きく分けると、このように計算方法が分かれます。

原則方法(全額控除、個別・比例)はすべての状況で利用できます。

しかし、「免税」「インボイス2割特例」「簡易課税」は基準期間(2年前の事業年度)の年商による制限があります。

古物商の店主さん

古物商の店主さんせっかくだし、私も混ぜてください…

って、なんか難しそうですね。

消費税、年々難しくなっています…。

始まった当初、もう30年以上昔で3%の時代ですが、最初はもっと簡単だったと聞きます。

(私もそのころは学生でしたので詳しくは???です)

ただ、令和5年にインボイス制度も開始され、かなり面倒な税になってきました。

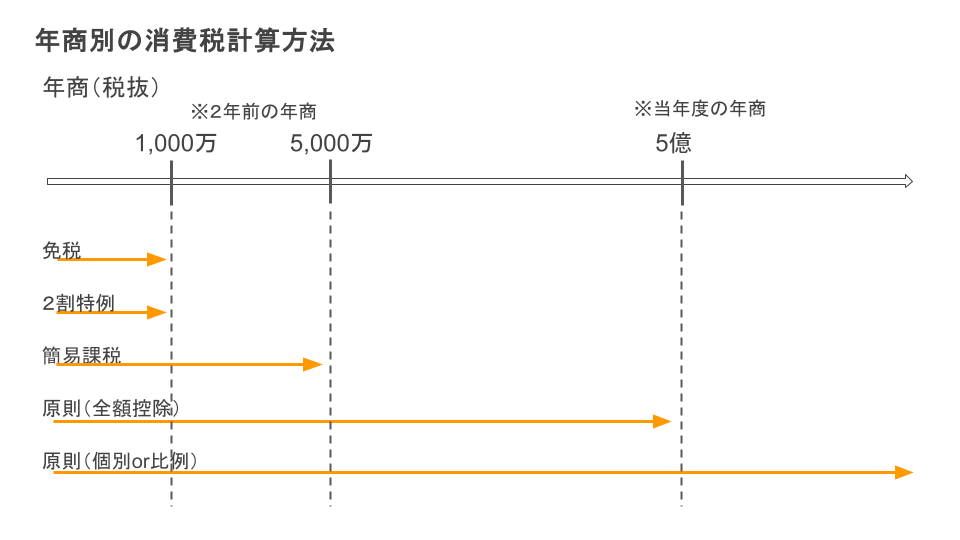

計算方法としては、表のように区分できます。

※個人事業主さんの現況に焦点を合わせて解説します。

ですので、実際には年商以外にも制約がかかります。

- 免税:年商1,000万円以下、かつ、インボイス制度の届出を出していない場合に利用できます。

いわゆる、「消費税分をポケットに入れられる」制度です。 - インボイス2割特例:年商1,000万円以下、かつ、インボイス制度の届出を出した場合に利用できます。

- 簡易課税:年商5,000万円以下で、事業年度開始前に届出をすることで利用できます。

「簡易」課税ですが、そんなに「簡易」ではありません(笑) - 原則課税(全額控除):

消費税の計算方法の原則的な方法です。

年商5,000万円超~年商5億までの会社が利用する方法です。

ある意味では、簡易課税よりもスッキリとした制度です。 - 原則課税(個別対応方式または一括比例配分方式):

年商5億円超の会社は強制的にこれらの方法から選択することになります。

年商5億円まで来ると、経理部門がそれなりにしっかりしているケースが多いので、これらの方法の説明は別記事にします。

なお、この基準だけ「当年度の年商」により決まります。

2年前の年商ではありません。

運送屋さん説明はありがたいんすけど…

付いていけません(笑)

ですよね~。

これは、本当に税理士として個人事業主さんや小規模の会社の経営者さんに説明すると、「分かったような…、でも分らんような…やはり分からん(笑)」という雰囲気になります。

なので、「結果としてこの方法だといくらの納税額になる」という具体的な納税額で説明しますが、本当にやっかいな制度だと思っています。

古物商の店主さんでも、佐々木さんはいつも説明してくれていますし、一番有利な方法を使ってくれているんですよね?

はい、基本的に翌期以降の経営状況をシミュレートして、最適と予想される方法を提案いたします。

でも、「あくまで予想」なので、外れたら「ごめんなさい」というところです…。

経営状況でどの方法が有利かが変わりますし、状況によっては消費税がソンしても設備投資して前に進んだ方が良い場合もあります。

お客さんの状況に合わせて、将来の方法と状況を説明するようにしています。

インボイス制度と開業

インボイス制度は個人事業主に影響大

運送屋さんいろいろなやり方があるのが、分かった…

いや、やはり分からないです(笑)

結局、消費税は払うしかないということですね。

はい、結局、インボイス制度の届出を出した以上は消費税は納付しないとダメです。

一昔前であれば、免税で消費税分までポケットに入れられましたし、その計算を税理士に依頼する手間・経費もありませんでした。

しかし、インボイス制度が始まってしまった以上は仕方ないです。

古物商の店主さん個人事業主は皆、同じ条件ですもんね…。

そのとおりです。

条件としては、日本全国同じ条件です。

とはいえ、インボイス制度がないころと比べ、自分で計算せずに税理士に依頼するのであれば次のように変わります。

- 消費税の納税がある

- 税理士依頼費用がある

- (自分で計算する場合でも)会計ソフト料金がかかる

消費税の納税は、例えば年商990万円(うち、消費税90万円)の方ですと、次のようになります。

消費税 90万円 × 0.2 = 18万円

これも、インボイスの特例(令和8年10月まで)が効いている間の計算式です。

また、税理士依頼費用は、業種や年商により変わりますが、少なくとも10万円程度は見なければなりません。

税理士に依頼せずに自分で計算することもできますが、その場合は会計ソフトが必須です。

つまり、会計ソフトの利用料金がかかります(年間2万円~)。

何にせよ、インボイスが始まって費用が多くかかるようになっていますね…。

税理士に依頼するなら…

運送屋さん安いか高いかは分かりませんが、佐々木さんに依頼していて、いろいろ相談に乗ってもらえるから、特に困ってはいませんよ。

自分で消費税も計算できませんし、そもそも所得税の申告ができるかどうか…(笑)

私自身、できるだけ関わる人には幸せになってもらいたいと思って仕事をしています。

税理士を職業としている以上、税の計算について有利な方法を提示すること、各種の計算方法を説明すること、所得税の各種控除でソンしないようにすること、日々の記帳でソンさせないこと、これらはマストです。

そのうえで、「社会保険料」「会社設立時期」「交際費の範囲」など、できるだけ個人事業主さんの有利に働くように意識するようにしています。

せっかく税理士費用を支払うなら、様々な専門知識に加え、節税方法(IDECO、小規模企業共済、セーフティ共済、交際費、自宅家賃など)を共有した方がいいに決まっています。

というか、それらの専門知識を共有できるところが「税理士に依頼してよかった」と評価されるポイントかなと思っています。

これからも、当事務所の個人事業主さん、中小企業さん、「ともに成長しながら、愉快に楽しんで」行きましょう!