※この記事は令和7年3月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今回は、「相続」のトピックでは必ずする「暦年課税と相続時精算課税の違い」についてです。

2024年(令和6年)1月1日から、相続時精算課税制度が改正され、同時に暦年課税制度の3年内持ち戻しが7年内持ち戻しに改正されました。

この改正点を受け、相続時精算課税制度を選ばれる方が増えています。

ただ、両制度ともにメリット・デメリットがありますので、その点をこの記事で整理します。

なお、相続関係のトピックは次のとおり。

暦年課税と相続時精算課税の違い

2代目(予定)

2代目(予定)佐々木先生!

先々のことを考えて、また相続制度について教えてください。

最近、「相続時精算課税が有利だよ!」って社長の会で聞いたのですが、どういう意味でしょう?

2023年まで、相続と言えば「暦年課税」で、110万円/年の非課税枠があり、それを活用して各相続人(子供など)に贈与を行っていました。

その他、大きな額を贈与したいと思えば「住宅取得等資金の贈与」「教育資金の一括贈与」などが有名でしたが、「相続時精算課税」は正直使いづらく、人気のない制度でした。

しかし、2024年1月1日の改正により、「相続時精算課税制度」に110万円の非課税枠ができ、同時に「暦年課税制度」に7年内持ち戻しの制限ができたため、相続時精算課税制度は一気に人気のある制度となりました。

当事務所でも、将来的な相続を考えた説明をする際には「暦年課税と相続時精算課税の違い」は必ず説明しております。

では、具体的に、両制度の違いについてみていきましょう。

暦年課税と相続時精算課税の違いの一覧表

まずは、2024年1月1日改正後の状態での制度の違いを見てみましょう。

| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| 1.贈与者(あげる人) | 制限なし | 贈与年度の1月1日で60歳以上の父母、祖父母 |

| 2.受贈者(もらう人) | 制限なし | 贈与年度の1月1日で18歳以上の推定相続人または孫 |

| 3.非課税枠 | 110万円/年 | 110万円/年 |

| 4.持ち戻し制度 | 被相続人の死亡時から7年遡る。 ※2024年1月1日から経過措置(100万円の免除)あり。 | 非課税枠(110万円/年)は持ち戻しなし。 非課税枠を超えた部分は、すべて相続財産に加算される。 |

| 5.適用要件 | なし | 適用する初年度のみ、相続時精算課税選択届出書の提出が必要。 |

| 6.選択後 | ー | 暦年課税へ戻すことはできない。 |

| 7.贈与税率 | 10%~55% | 20% |

暦年課税と相続時精算課税の各ポイントの違い

2代目(予定)なかなか、表を見ただけではサッパリですね…。

この「暦年課税」か「相続時精算課税」かの問題については、今だ(2025年3月現在)に判断が難しい問題です。

主体(親)の相続財産の大きさ、年齢、相続人の人数、考え方、相続人間の仲の良さなどにより、判断はばらけます。

一つ言えることは、「その家族の状況、事情を知らないで判断はできない」ということです。

相続については、「相続税だけ」を考えると失敗する確率が高いです。

税金よりも「人情」が勝る世界です。

また、ケースによっては、相続税額が大きくなっても「暦年課税」が良いケースもあります。

この「相続」という大きな枠組みの中では「相続税」は材料の一つでしかありません。

両制度の違いについて、一つずつ確認していきましょう。

1.贈与者(あげる人)

まず、贈与者についてです。

暦年課税:制限はありません。

相続時精算課税:贈与年度の1月1日で60歳以上の父母、祖父母

暦年課税は、何もしない場合の場合の制度ですので、制限などありません。

親から子への贈与はもちろん、自分から他人への贈与などすべての「贈与となる行為」が対象となります。

(個人から法人への贈与、法人から個人など法人が絡むと話が変わります。

今回は、「個人」から「個人」への贈与を前提にお話しします。)

相続時精算課税の場合には制限があります。

それが、「贈与年度の1月1日で60歳以上の父母、祖父母」からの贈与である、という点です。

つまり、60歳以上の直系尊属、つまり肉親からの贈与しか対象となりません。

祖父、祖母が「5歳の孫に財産をあげたいねぇ」という場合には相続時精算課税制度では対象となりません。

まぁ、孫である場合にはそもそも「相続人ではない」ので、相続時精算課税制度を利用する必要はありませんが…。

※なお、「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」を利用する場合には、「贈与年度の1月1日で60歳以上の父母、祖父母」という制限は外れます。

国税庁 タックスアンサー No.4503 住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例

2.受贈者(もらう人)

暦年課税制度の場合には、受贈者(もらう人)に制限はありません。

それこそ、他人同士のやり取りでも対象です。

相続時精算課税の場合には制限があります。

「贈与年度の1月1日で18歳以上の推定相続人または孫」が受贈者(もらう人)である必要があります。

3.非課税枠 及び 4.持ち戻し制度

2代目(予定)この「非課税枠」が大きく変わった部分と聞きました!

非課税枠については、「暦年課税」が不利「相続時精算課税制度」が有利に改正されました。

この点、記載していきます。

暦年課税制度の非課税枠について

暦年課税制度の非課税枠は従来から「110万円/年」の枠があります。

そして、被相続人が亡くなる前の3年間の贈与については「持ち戻し」の制度(相続財産に加える)という条件がありました。

この点、「110万円/年」の枠は変わりませんが、「持ち戻し」の期間が7年に延長されました。

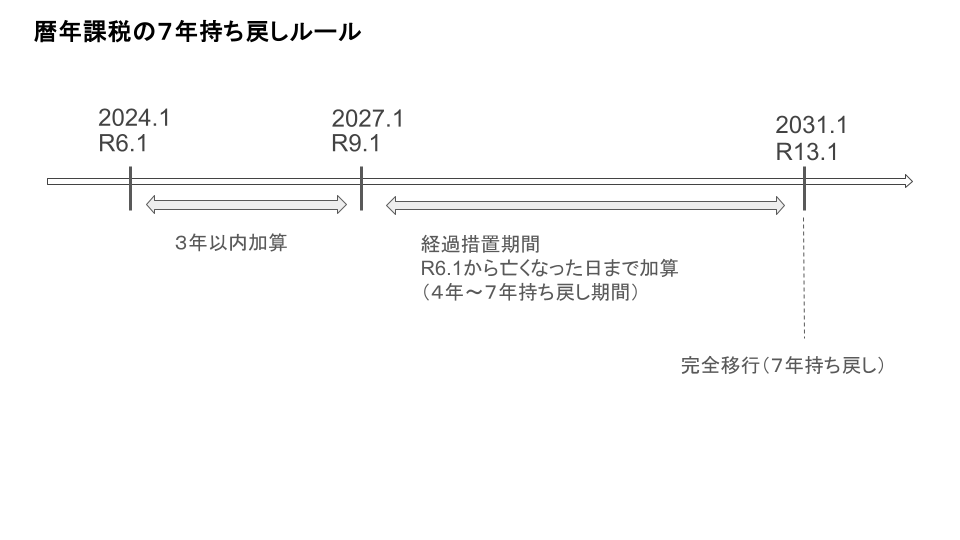

この点、「7年前まで持ち戻しだなぁ」と思っている人がいますが、実際には時限措置があります。

2024年1月1日施行の法令ですので、数年間の猶予措置があり、純粋に「7年分を相続税に持ち戻し」というわけではありません。

図にすると次のとおりです。

2代目(予定)

2代目(予定)うん…。

これだけ見てもまだ難しいですね。

すぐに7年持ち戻しというわけではないのですか?

実際には、2024年1月(令和6年1月)を起点として、少しずつ持ち戻し期間が増えていきます。

例えば、2028年(令和10年1月)に亡くなった場合には、持ち戻しの期間は2024年1月(令和6年1月)までなので4年です。

2代目(予定)2024年1月(令和6年1月)を起点として、相続税の持ち戻し期間が増えていく、という認識ですね!

そうです、実際には7年持ち戻しルールが完全に適用されるのは2031年1月(令和13年1月)からですね。

それまでは、2024年1月(令和6年1月)までの持ち戻しと覚えておけば大丈夫です。

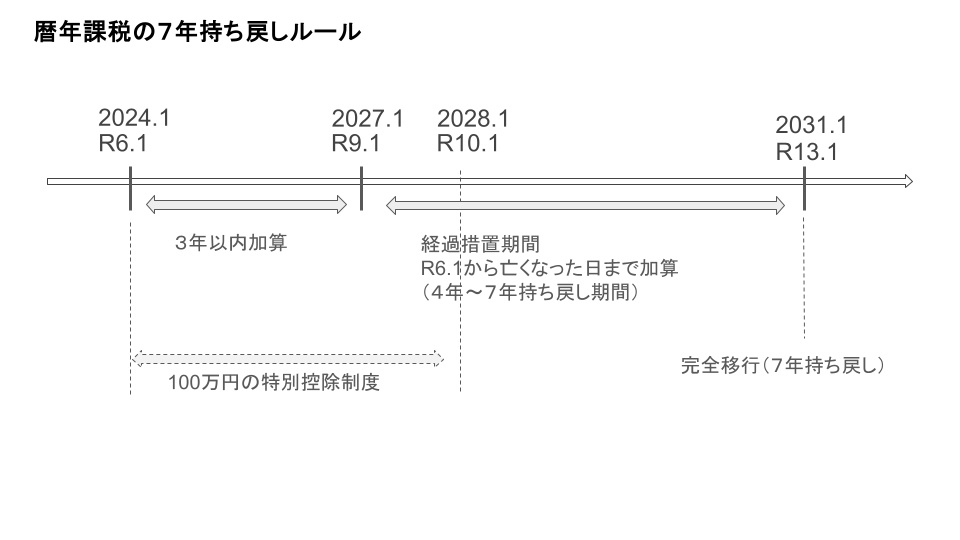

そして、このような変化に対応する特別措置として次の図のように特別措置があります。

2代目(予定)

2代目(予定)さらに、矢印が加わりましたね。

だんだん理解の限界を超えそうです…。

難しいですよね…。

2024年1月(令和6年1月)から2028年1月(令和10年1月)までの贈与については、持ち戻しルールがはまるものの、「そのうち(4年間のうち)100万円は目をつぶりましょう」という特別措置です。

税理士という立場上、まじめに解説していますが、この解説を見て理解して、ご自分の家庭にあてはめられる人は税理士は必要ないと思います…。

そのくらい、暦年課税と相続時精算課税の改正移行期間のルールは面倒ということですね。

相続時精算課税制度の非課税枠について

暦年課税が改悪したことに対し、相続時精算課税制度は改良されました。

今まで、相続時精算課税制度は非課税枠がありませんでしたが、2024年1月以降は110万円/年の非課税枠ができました。

特筆すべきは、相続時精算課税制度の非課税枠である110万円/年は持ち戻しがありません。

被相続人が亡くなった前の日に行った贈与であっても、持ち戻しの対象にはならないのです。

この非課税枠の創設で、「相続時精算課税制度」を利用する人がかなり増えている印象です。

5.適用要件

2代目(予定)相続時精算課税制度が優秀になったのは分かりましたが、どうすれば制度を適用できるんですか?

まず、暦年課税制度については、基礎的な制度であるため、何もしなければ勝手に適用されます。

これに対し、相続時精算課税制度は「適用しようとする年度の翌年2月1日から3月15日までの間に「相続時精算課税選択届出書」を一定の書類とともに提出する必要があります。

ポイントは、「適用しようとする年度の翌年2月1日から3月15日までの間」というところです。

つまり、とりあえず110万円/年を贈与して、その後で「暦年課税制度」にするか「相続時精算課税制度」にするかの検討時間を作れるということです。

あくまで、「贈与した翌年3月15日まで」に結論を出せばよいので、考える時間がありますね。

ただし、「相続時精算課税選択届出書」を税務署に提出しなければ効果はありません。

忘れずに提出し、控えは必ず永久保存しましょう。

6.選択後

ここが最大の焦点です。

「相続時精算課税制度」に非課税枠が創設されたことで、かなり使い勝手のよい制度になりました。

しかし、「相続時精算課税制度」には最大のデメリットがあります。

2代目(予定)相続時精算課税制度のデメリットは何でしょうか…。

相続時精算課税制度のデメリットは「一度選択したら暦年課税制度には戻れない」という点です。

つまり、一方通行です。

後々、暦年課税制度を利用していった方が有利と感じても、暦年課税制度に戻ることはできません。

暦年課税制度が有利になるケースは資産家の場合ではあり得ます。

相続財産が3億を超えるような方は、自己判断で相続時精算課税制度を選ばず、一度相続に強い税理士さんにシミュレーションしてもらった方がよいでしょう。

7.贈与税率

贈与税率については、暦年課税制度は贈与額に応じて10-55%。

相続時精算課税制度については一律に20%です。

相続税精算課税制度のまとめ

2代目(予定)うーん、全体的には相続時精算課税制度の方が使いやすそうですね。

目立ったデメリットは感じませんでしたが…。

相続時精算課税制度は2024年の改正によってかなり使いやすくなりました。

しかし、次のような場面ではやはりデメリットがあります。

- 暦年課税と違い、非課税枠を超えた贈与額が必ず相続時に持ち戻される(何十年前でも)

- 110万円/年を超えたら、申告が必要になる

- 110万円/年の非課税枠が今後も維持されるとは限らない

細かな説明はまた別の記事でしたいと思います。

言いたいことは「相続時精算課税制度は一方通行であり、選んだ以上は戻れない、だから税理士に相談してシミュレーション、その後に家族相談して決定してほしい」ということです。

以上が暦年課税制度と相続時精算課税制度の対比です。

個別に相談したい方はお気軽に連絡ください。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。