※この記事は令和7年4月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今回は、相続のテーマの中でも使用される割合が高く、また使い勝手もよい…しかし、2次相続を考えると安易に頼るわけにはいかない「配偶者の1億6,000万円の控除」についてです。

なお、相続の他のテーマはこちらから。

配偶者の1億6000万円の控除の概要

社長

社長うむ、佐々木さん。

将来を考えて、相続について知っておきたいのだが、私の死後に妻が遺産を受け継ぐ際に、どのような税制なのか知りたい。

何か、税金の負担を和らげるような制度はあるのかな?

経営者の方が奥様のことを思って、特に自分が亡き後のことを心配しているのは、職業柄よく出会う光景です。

経営者でなくとも、自分の配偶者が自分の死後に負担が少なく暮らせることを願うのは、見ていて胸がキュッとなります。

もちろん、日本という国も、残された配偶者に税負担が少なくなるような措置を用意してくれています。

その代表格が「配偶者の税額の軽減」、いわゆる配偶者の1億6,000万円の控除枠です。

※国税庁 タックスアンサー No.4158 配偶者の税額の軽減

この制度、相続を考える際に、必ず検討すべき制度です。

しかし、完全に頼りきりにしてよい制度でもありません。

その点を踏まえてみていきましょう。

1.最初に配偶者の税額軽減の対象額を説明

2代目(予定)

2代目(予定)へぇー、配偶者の税額軽減ですか。

1億6000万円の税金がなくなるんですか、すごい制度ですね!

最初にこの制度をお伝えしたときに、少し勘違い、というか制度の意味合いを間違って捉える方がいます。

配偶者の税額軽減の1億6000万円の控除対象は「税金」でなくて「配偶者の遺産の相続額(非課税枠控除後)」です。

何が違うの?と思われるかもしれませんが、相続税はまず「被相続人の遺産額全体」を算出し、その後に各相続人の遺産の受取額に応じて各自の「税金」を算出します。

ここで、「税金」は、次の計算式によります。

| 各相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 以下省略 |

スタッフさん

スタッフさん以前の記事でもこの表見ましたね~。

もらった遺産額に応じて、どんどん税率が上がっていくんですよね。

累進課税制度を採用する日本では、遺産額が多くなるほど、税率も上がります。

例えば、遺産総額が1億4,200万円。

相続人が二人で非課税枠が4,200万円(基礎控除3,000万円 + 600万円 × 法定相続人の数)。

この場合、「1億円4,200万円ー4,200万円=1億円」が課税遺産総額、そして相続人一人が取得する遺産額が「1億円÷2人=5,000万円」となります。

結果、各人の相続税の額は、 5000万円×20%ー200万円=800万円 となります。

つまり、「配偶者の税額軽減」で軽減される対象は、上の算式でいうところの「5000万円」つまり、税率を掛ける前の金額です。

税額(税率を掛けた後の金額)が1億6000万円まで非課税ではありません。

遺産額で配偶者が取得する遺産額が「1億6000万円」までは非課税ということです。

なお、この表現も実は正確ではありません。

さらなる内容は次の項で。

2.配偶者の税額軽減の効果

運送屋さん

運送屋さんなるほど、嫁さんは1億6000万円までの遺産をもらっても、相続税がかからない…のかな?

佐々木さんの書き方だと、そうでもないような…。

基本、配偶者にとって「1億6000万円」までの遺産は非課税という認識で間違いありません。

ただ、よく適用条件を読むことで、1億6000万円を超える金額でも非課税となるケースも十分にあります。

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(注)この制度の対象となる財産には、隠蔽または仮装されていた財産は含まれません。

(1)1億6千万円

(2)配偶者の法定相続分相当額

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。

したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。

※国税庁 タックスアンサー No.4158 配偶者の税額の軽減

①配偶者の税額軽減効果は原則、最低でも1億6千万円の効果あり

まず重要なのは、上記の「(2)配偶者の法定相続分相当額」というところです。

古物商の店主さん

古物商の店主さん難しくなってきましたね…。

どういう意味ですか?

簡単に言えば、「配偶者の税額軽減は、最低でも1億6千万円の効果がある」ということです。

この点、(1)1億6千万円 と (2)配偶者の法定相続分相当額 のどちらか多い方の金額が控除額となります。

つまり、「配偶者の税額軽減は、最低でも1億6千万円、法定相続分が1億6千万円を超える場合にはそれ以上の効果」となります。

配偶者の相続税について、かなり配慮した税制と言えるでしょう。

②配偶者の税額軽減効果が1億6千万円を超えるケース

では、実際に配偶者の税額軽減効果が1億6千万円を超えるケースをみてみましょう。

極端な話、夫婦二人で子供なし、親や兄弟などの法定相続人がいない、つまり相続人が配偶者のみの場合には、配偶者の相続分は100%になります。

そのようなケースで相続が発生した場合には、遺産が10億円あったとしても、その遺産の10億円すべてが「配偶者の法定相続分相当額」となり、非課税対象となります。

運送屋さんなるほど、配偶者の法律上の取り分が1億6000万円以上である場合には、すべて非課税になる可能性があるということですね。

なお、参考までに、相続人の種類別の配偶者の法定相続割合は次のとおりです。

| 相続人 | 相続割合 |

|---|---|

| 配偶者と子 | 2分の1(50%) |

| 配偶者と両親 | 3分の2(66.67%) |

| 配偶者と兄弟 | 4分の3(75%) |

| 配偶者のみ | 1分の1(100%) |

③配偶者の税額軽減効果が1億6千万円を下回るケース

古物商の店主さん逆に、配偶者の税額軽減の1億6000万円をフルに使えない場合もあるんですか?

配偶者の税額軽減がフルに適用できない場合があり、それは「相続財産が未分割」つまり、「だれが相続するか決まっていない」場合です。

相続税の申告は、被相続人の死亡日(死亡を知った日)の翌日から10か月以内に行う必要があります。

しかし、必ずしも10か月以内に遺産の分割ができない、つまり、遺産分割協議書が未完成(未分割状態で遺産分割協議書を作成する)の状態もあります。

その場合には、未分割の遺産に「配偶者の税額軽減」は適用できません。

結果として、未分割の遺産がある場合には、一旦はその財産は「各相続人が法定相続分で相続し、かつ配偶者の税額軽減などの特例の適用なし」として、相続税の申告をすることになります。

このような「遺産分割協議が間に合わない」ケースでは、配偶者の税額軽減は「未分割の遺産」に適用できないのです。

2代目(予定)うーん、そうすると、相続税の10か月の申告期限に間に合わないと、「配偶者の税額軽減」て使えないのですかね?

それだと、かなりダメージですね…。

もちろん、10か月の申告期限に間に合わなくとも、救済措置はあります。

それは、次の「適用条件」の項目で。

3.配偶者の税額軽減の適用条件

社長うむ…

具体的に、配偶者の税額軽減がどうすれば使えるのかを教えてもらいたい。

そこが一番大切だからな。

「配偶者の税額軽減」は、自動的に適用されるものではありません。

いくつかの要件があります。

- 戸籍上の配偶者であること

- 未分割の遺産には適用できない

- 相続税申告書を提出すること

- 必要書類の添付があること

⓪配偶者控除は自動適用されない

社長最初に確認しておきたいのだが…。

この相続税の配偶者控除は、勝手に適用されるものではないのだね?

配偶者の税額軽減の1億6000万円は、相続人が相続税の申告書において「配偶者の税額軽減の適用あり」として、「配偶者の税額軽減の計算書(付表)」を提出し、かつ、資料(戸籍謄本など)を添付して、相続税の申告期限までに申告することが条件です。

つまり、配偶者が「配偶者の税額軽減を適用する」という意思を持ち、相続税の申告をする必要があるということです。

①戸籍上の配偶者であること

適用する要件の大事な部分の一つが「戸籍上の配偶者であること」です。

スタッフさんうーん、つまり結婚してないとダメということですね。

率直に言えば、「法的に結婚している」必要があります。

お住いの住所を管轄する市町村に対し、「婚姻届」を提出することですね。

例えば、同棲して子供があり、「内縁」と認められる状態であっても、「配偶者の1億6000万円の非課税枠」は適用されません。

※ここは法律論ですので、現在の法律では内縁の配偶者は対象外となります。

②未分割の遺産には適用できない

そして、相続税の申告期限である「被相続人の死亡日の翌日から10か月」までに、分割が確定されなかった相続財産については、「配偶者の1億6000万円の非課税枠」は適用されません。

この場合、遺産分割協議(遺産をだれがいくら取得するか)が被相続人の死亡日の翌日から10か月に間に合わなくとも救済措置はあります。

※遺産分割協議には、期限はありません。

相続税の申告自体は「被相続人の死亡日の翌日から10か月」ですが、遺産をだれがいくら取得するかという「遺産分割協議」には長く時間をかけても問題ありません。

ただ、相続税法上の優遇措置(配偶者の税額軽減、小規模宅地の軽減など)を受ける場合には時限措置、手続きがあるので注意です。

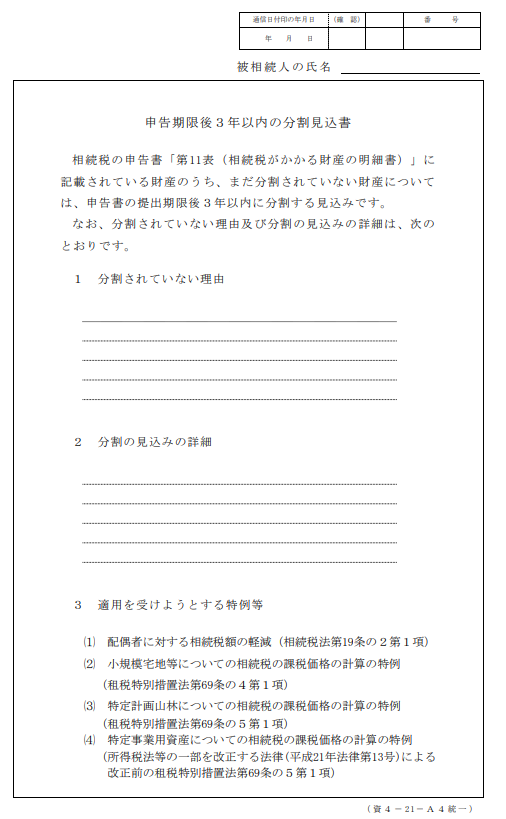

遺産の分割が「被相続人の死亡日の翌日から10か月」の相続税の申告期限に間に合わない場合には、「申告期限後3年以内の分割見込書」を提出することで、3年ほど猶予時間を得ることができます。

※国税庁 申告・申請・届出等、用紙(手続の案内・様式) B1-5 相続税の申告書の提出期限から3年以内に分割する旨の届出手続

秘書

秘書これが「申告期限後3年以内の分割見込書」ですか。

初めてみました。

なかなか普通の方は見ない書式だと思います。

税理士であっても、相続で毎回使う書式ではありません。

この書式を使うということは、何らかの理由で遺産分割協議がスムーズにいっていないということですので。

③相続税申告書を提出すること

2代目(予定)ここがポイントですよね。

相続税の申告をしないと効果がないんですよね?

「配偶者の税額軽減」は、相続税の申告書を提出していることが適用条件です。

配偶者の1億6000万円の非課税枠を使う場合には、10か月の申告期限内に相続税の申告書を提出しましょう。

※期限後(10か月経過後)の申告でも適用は可能ですが、「遺産分割協議」が終わっている必要があります。

④必要書類の添付があること

また、「配偶者の税額軽減」の適用の際には、添付資料を提出する必要があります。

- 被相続人の戸籍謄本の写し

- 遺産分割協議書または遺言書の写し

- 印鑑証明書(相続人全員分)

- 申告期限後3年以内の分割見込書(遺産分割が間に合わない場合)

いずれも、「配偶者の税額軽減」を使う使わないにかかわらず必要になる可能性が高いものです。

税理士等に相談して作成、保管しておきましょう。

4.配偶者の税額軽減の注意点

社長ふむ…かなり配偶者に有利な内容となっているんだね。

でも、デメリットというか、良くない部分はあるのかな?

実は、「配偶者の税額軽減」は適用すれば効果が出る場面もあれば、二次相続という配偶者の方が亡くなった場面でマイナスに働くケースもあり得ます。

この点について、簡潔に記載しておきます。

二次相続でデメリットが発生する!?

「配偶者の税額軽減」は非常に効果の強い制度で、かつ、適用が簡単な制度です。

それだけに、例えば「夫である社長」が亡くなり、とりあえず妻である配偶者が遺産のほとんどを相続して配偶者の税額軽減を利用すれば、ほとんど相続税が発生しないケースもあります。

社長配偶者が社長の遺産を受け継ぎ、それで相続税が減る。

それが何か問題があるのかな?

簡単に言うと、「配偶者の方に財産が集中し、二次相続(配偶者が亡くなった場合)の際に相続税が大きくなる可能性がある」ということです。

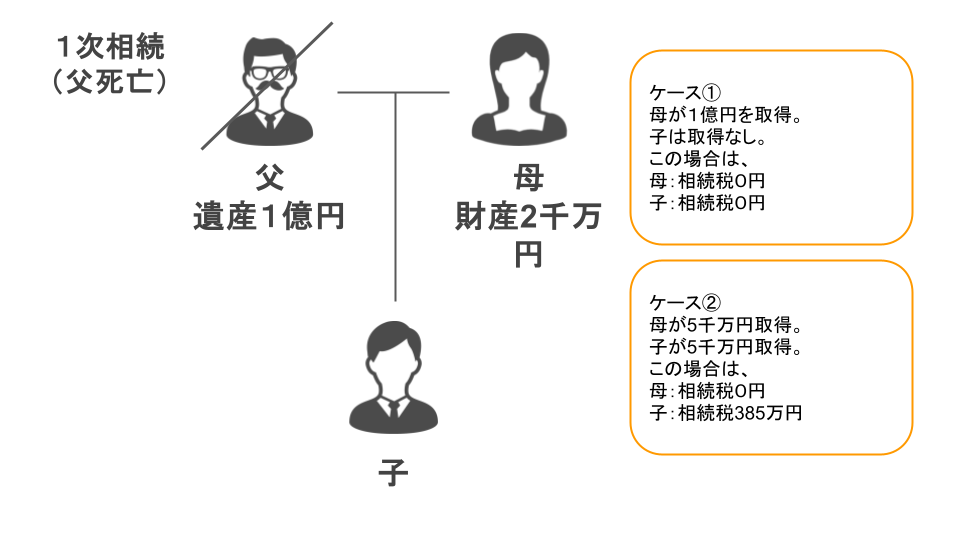

父(遺産総額1億円)が被相続人(亡くなった人)。

母は固有の財産が2千万円ある。

相続人は母と子1人で、合計2人とします。

2代目(予定)父がなくなり、母と子が相続するケースですね。

上記の場合、

ケース①:母が1億円すべて受け継げば、相続税は母0円、子0円。

ケース②:母が5千万円、子が5千万円受け継ぐと、相続税は母0円、子385万円。

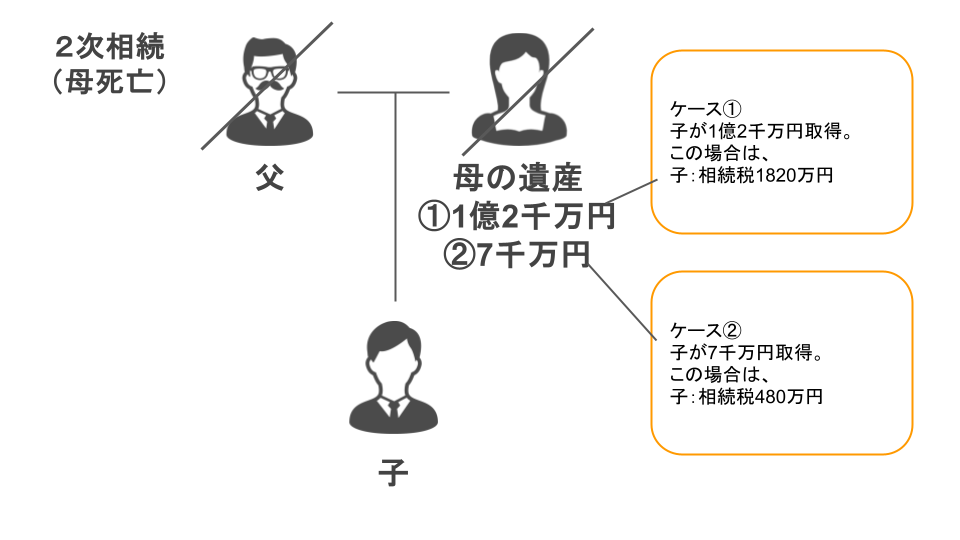

そして、間もなく母も亡くなったケースを見ていきます。

2代目(予定)

2代目(予定)ケース①では、母が父の遺産1億円を受け継いでいるので、母の遺産は1億2千万円になっていますね。

秘書ケース②は、母が父の遺産のうち半分の5千万円を受け継いでいるので、母の遺産は7千万円ですか。

この場合は、

ケース①:子が1億2千万円取得し、相続税は1,820万円。

ケース②:子が7千万円取得し、相続税は480万円。

ケース①の場合、1次相続と2次相続の合計で相続税は1820万円。

ケース①の場合、1次相続と2次相続の合計で相続税は865万円。

社長うむ…結局、1次相続で母がすべて受け継ぎ、配偶者の税額軽減で相続税を0円にしても、2次相続まで通算して考えれば相続税は1000万円程度多くなっているな。

これは、2つの要因で相続税が多くなっています。

①2次相続で基礎控除が減少(1次相続では基礎控除4,200万円、2次相続では3,600万円)

②2次相続では子一人に遺産が集中し、累進税率の税率の上昇効果を受けている。

もちろん、これは仮定の話ですので、1次相続と2次相続の間が10年など長期間空き、その間に配偶者の財産が減少していけば話は変わります。

しかし、2次相続まで考えて配偶者への遺産の配分を行う必要があることを念頭に置くべきです。

できれば、税理士を交えて、シミュレーションなど行うと良いでしょう。

まとめ

秘書配偶者の税額軽減って、思ったより難しい、というかいろいろ考えることがある制度なんですね。

単に1億6千万円が非課税になるだけだと思っていました。

「配偶者の税額軽減」パートナーが亡くなった後の配偶者の生活が厳しくならないように設計された良い制度です。

ただし、2次相続まで考えると、子に大きな負担が行くケースもあります。

また、適用するには相続税申告書の提出と添付書類の提出が必要です。

この点、相続についてシミュレーションしたいなどあれば、税理士を頼ることが一番です。

相続についてもっと知りたい方は気軽にご連絡ください。

公式LINEでの問い合わせはこちら。

他の人には見られません、安心です。

![]()

インスタでの情報発信もしています。

ぜひ、フォローお願いします。