※この記事は令和6年12月現在の法令に基づいて作成しています。

こんにちは、新潟市で活動しているハル税理士事務所、税理士の佐々木です。

今日は消費税のお話です。

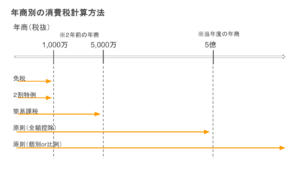

消費税の計算方法は独特でして、2年前(「基準期間」といいます)の課税売上高(消費税のかかる売上、収入)の税抜き金額の大小により計算方法を変えることができます。

その中でも比較的小規模な会社には「簡易課税」という方法が有名ですね。

その簡易課税ですが、名前と違って難しい…という話です。

簡易課税とは?

店長

店長佐々木さん!

うちの店も年商5,000万円超えそうです!!

そういえば昔、年商5000万円超えると消費税でうんぬんみたいな話していましたかね!?

おぉ、年商5,000万円超えそうですか!すごいですね!

そして、年商5,000万円は消費税に影響があるラインの一つです。

まずは、消費税の計算方法の一つである簡易課税とは何なのか説明します。

消費税の原則課税制度と簡易課税制度

消費税の原則課税、つまり元となる考え方を最初に説明します。

原則課税制度

売上にかかる消費税 ー 仕入・経費にかかる消費税 = 納税額

スタッフさん

スタッフさんあれっ、めちゃ簡単な計算方法ですね。

見た目はめちゃ簡単ですね。

例を出すと、

売上 330(うち、消費税30)

仕入 110(うち、消費税10)

計算式 30 ー 10 = 20(納税額)

店長例を見ても、やっぱり簡単ですよ!

例を見ても簡単ですね(笑)。

この計算方法の難しさは、「消費税のかかる取引とかからない取引を区分する必要がある」「消費税のかかる取引の税率を区分する必要がある」という点です。

取引の中には消費税がかからない取引もけっこうあるのです。

例えば、賃貸アパートの家賃、契約のための収入印紙、事業用の車の軽油代の一部(軽油税)、ここらへんは消費税がかかりません。

また、消費税がかかる取引でも、税率が違うものもあります。

例えば、ハンバーガー屋さんで、店内で食べれば「消費税10%」、テイクアウトすれば「消費税8%」なんていうもの分かりやすい例です。

このように、売上にしても支出にしても、一つ一つ「消費税がかかる、かからない」「消費税がかかるなら、それは何%の取引」ということを区分する必要があるんです。

店長ね、年間1,000以上ある取引をすべて区分けするんですか?

はい、そうです。

とはいっても、ほとんどが「消費税10%」の取引のみであればそんなに難しくはありません。

また、日々の記帳を税理士事務所にお願いしている会社では意識しない部分ですね。

簡易課税制度

スタッフさんじゃあ、うちの店でもしている「簡易課税」はどんな方法なんですか?

名前のとおり「かんたん」な方法?

そうですね、簡単といえば簡単です。

売上にかかる消費税 × (1 ー 事業区分でのみなし仕入率) = 納税額

店長原則的な方法とちょっと違うなぁ!

引き算から掛け算に変わっているな!

簡易課税制度は少し独特な方法です。

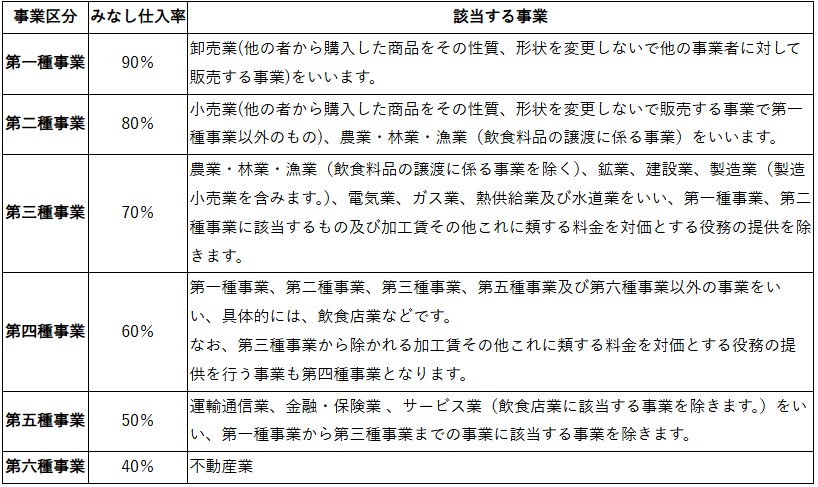

売上に係る消費税と各業種で決められているみなし仕入れ率を使って納税額が決まります。

小売業の店長さんの店は「第2種」にあたり、みなし仕入率は80%です。

年商4,400万として、計算してみましょう。

売上 4,400万円(うち消費税400万円)

計算式 400万 × (1 - 80%) = 80万

スタッフさんへぇー、売上だけで消費税が決まるんですね。

そのとおりです。

実際の仕入れの金額や、店舗家賃、光熱水費、ガソリン代…そういったものは関係なく、売上額だけで消費税が決まります。

そして、この方法の場合、売上や雑収入などお金が入ってくる仕訳だけ消費税を区分できれば、支出に関する消費税の区分は必要ありません。

その意味で、原則課税制度よりも「かんたん」と言えるでしょう。

簡易課税制度は「かんたん」なのか?

店長じゃ、やっぱり簡易課税制度はかんたんな方法なんですね!

計算方法は「かんたん」なんですが…

税理士にとっては、少し「かんたんではない」制度なんですよ。

簡易課税制度を使うには?

まず、簡易課税制度ですが、使うには条件が二つあります。

- 2年前の期の課税売上が5,000万円以下

- 事業年度開始前に税務署への届出が必要

二つの理由のうち、簡易課税制度を「かんたん」でなくしているのは「簡易課税制度を使うには、事業年度開始前に届出しなければならない」という②の点です。

店長うん、そういえばウチの店も何年か前に届出を出してくれてた気がしますね!

あれは、確かに次の期が始まる前にしていたような…

簡易課税制度の最大の困った点が「次の事業年度の消費税の計算方法について、事業年度開始前に決めなくてはならない」というところです。

まだ始まってもいない事業年度の売上や仕入等を推測して、その年度開始前に消費税の計算方法を決める。

推測が入るので、必ず翌年度のシミュレーションが必要ですし、何より届出を忘れると終わりの方法です…。

簡易課税制度にはシミュレーションが必要

スタッフさんあれ、でも簡易課税の方が納税額が減るんじゃないんですか?

実はそうでもありません。

簡易課税が絶対に有利なら迷う必要もない制度ですが、その年度の「仕入、経費」の額によっては、原則課税制度の方が有利になる場合もあるんです。

特に、「事業用の車を買い替える」「店舗拡大のために大規模修繕する」などの投資があると原則課税制度が有利になることが多いです。

ですので、会社の次の事業年度が始まる前に「翌期のシミュレーション」「シミュレーションのために社長さんに投資計画をヒアリング」は欠かせない業務なのです。

この作業を忘れ、簡易課税制度の届出を忘れたら…

税理士としてはキモが冷えますね…。

店長つまり、計算方法とかの話でなくて、税理士として「かんたん」でない方法ってことか!

まとめ

スタッフさんちなみに、先生のところもウチみたいな中小企業が多いって言ってましたよね?

簡易課税の届出を忘れないように何かしてるんですか?

もちろん、忘れ防止の対策はしています。

簡易課税制度の届出忘れ防止対策

- スケジューラーソフトでTodoとして入れておく

- 該当企業の年度末が近付いたら、机に付箋を貼っておく

- 普段から、企業の社長さん・経理さんと簡易課税の話をしておく

こんな感じです。

ITに頼る面もありますが、意外に「普段から、企業の社長さん・経理さんと簡易課税の話をしておく」が効果的です。

相手の社長さんも「何か分からんけど、事業年度変わる前に佐々木さんに届出を出してもらわないとソンする」みたいな感覚になってもらえるので、相手から教えてもらえる効果があります。

そして、普段からしゃべっていると税理士である自分も忘れづらいです。

ということで、消費税の「簡易課税制度」は「かんたん」ではない、というお話でした。

今後とも、専門家として、お客さんのサイフに響く話として、用心していきます。